Lucro Presumido ou Simples Nacional? Essa é uma dúvida recorrente entre empreendedores e contadores de todo o país, cuja resolução poderá representar uma economia significativa de recursos. Afinal, se enquadrar em um regime inadequado implica em arcar com mais tributos do que deveria.

De modo a contornar essa situação, apresentaremos no post de hoje uma análise comparativa entre Lucro Presumido x Simples Nacional. Daremos destaque para as características desses regimes tributários, além de demonstrar cálculos aplicados a um caso concreto.

Características de cada regime tributário

De modo a estabelecer as diferenças entre a duas formas de tributação, faremos um paralelo das principais características do Lucro Presumido e do Simples Nacional.

Teto do faturamento

Uma das principais diferenças entre os dois regimes tributários diz respeito ao teto anual de faturamento. Enquanto para se enquadrar no Lucro Presumido a empresa poderá faturar até R$ 78 milhões, para o Simples Nacional esse limite é muito menor, sendo R$ 900 mil para microempresas e 4,8 milhões para pequenas empresas.

Contribuição previdenciária

Em se tratando de Lucro Presumido, o INSS patronal chegará a 20% sobre a folha de pagamento. Para as empresas que aderirem ao Simples Nacional, com exceção das listadas no anexo IV, a Contribuição Previdenciária substituirá o INSS patronal.

Pagamento de tributos federais

Impostos federais, como o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre Lucro Líquido (CSLL), em caso de empresa enquadrada em Lucro Presumido, serão calculados com base em uma estimativa do faturamento bruto da empresa no ano-calendário vigente.

Empresas que aderiram ao Simples Nacional pagarão os mesmos tributos federais com base no faturamento, o que inclui alíquotas e enquadramento (microempresa ou pequena empresa). Mas existe a grande vantagem de se pagar todos os impostos (municipais, estaduais e federais) em uma única guia, o que facilita o planejamento tributário de qualquer negócio.

Elementos para fazer sua escolha

Para que não fiquemos apenas tratando de diferenças entre um regime tributário e outro, estabeleceremos alguns pontos que poderão ajudar em sua escolha. Primeiramente, podemos tratar das faixas de tributação, tanto para o Lucro Presumido quanto para o Simples Nacional.

No caso do Lucro Presumido, os impostos são fixos, havendo variações apenas para o IR adicional, que incide apenas sobre o lucro superior a R$ 20 mil por mês. Para o Simples, existe uma tabela progressiva, de modo que quanto maior o faturamento, maior a alíquota de impostos.

Outro ponto dos mais relevantes diz respeito à contribuição previdenciária. Aderentes ao Lucro Presumido arcarão com 20% sobre a folha de pagamento. Por outro lado, pelo Simples Nacional, não há contribuição previdenciária patronal.

A partir disso, poderíamos fazer alguns apontamentos quanto à melhor escolha:

O Lucro presumido faz mais sentido para empresas que tenham obtido faturamento correspondente às altas faixas da tabela progressiva do Simples Nacional ou ultrapassado o limite desse regime de tributação (lembre-se que quanto mais elevada a faixa, maior a alíquota);O Lucro Presumido também será benéfico para organização que apresentam pequena folha de pagamento;Seguindo a mesma lógica, podemos afirmar que o Simples será mais interessante para empresas com elevada folha de pagamento e cujo faturamento integra as faixas mais baixas da tabela progressiva.

Cálculo de Lucro Presumido x Cálculo do Simples Nacional

Para que tudo fique mais claro, nada melhor que apresentarmos exemplos de cálculo tanto para o Lucro Presumido quanto para o Simples Nacional. Apresentaremos alíquotas para os setores de comércio e serviço. Vejamos cada um dos casos de forma separada:

Cálculo do comércio

Imaginemos um empreendimento com faturamento mensal de R$ 250 mil (inserido no anexo I do Novo Simples Nacional – Comércio), que vende seus produtos com uma margem de 30% sobre as compras (R$ 175 mil) e que tenha um faturamento nos últimos 12 meses no valor de R$ 3 milhões. Caso a escolha tenha sido pelo Lucro Presumido, teríamos o seguinte cálculo:

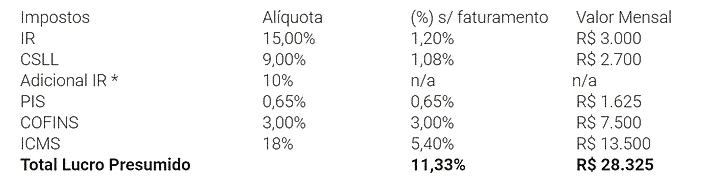

IRPJ

Presunção do IR Lucro Comercio: 8%

Lucro Presumido (250 mil x 8%) = R$ 20 mil

IR = R$ 20 mil x 15% = R$ 3 mil

CSLL

Presunção do CSLL Lucro Comercio: 12%

Lucro Presumido (250 mil x 12%) = R$ 30 mil

CSLL = R$ 30 mil x 9% = R$ 2,7 mil

ICMS

Calculo considerando ICMS de 18 %

ICMS s/ vendas (250 mil x 18%) = R$ 45 mil

(-) Crédito ICMS s/ compras (175mil x 18%) = R$ 31,5 mil

Despesa ICMS = R$ 13,5 mil

Carga tributária:

* Adicional de IRPJ. Alíquota de 10% sobre parcela do lucro presumido que excede o valor resultante da multiplicação de R$ 20 mil pelo número de meses do período de apuração (Lei 9.249/1995, art. 3º).

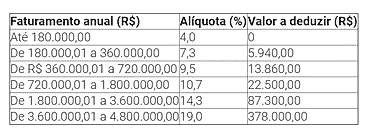

Vejamos agora cálculo referente ao novo Simples Nacional:

Devemos aplicar a forma:

((RBA12 x ALIQ) – PD) / RBA12

Em que:

- RBA12: receita bruta acumulada dos 12 meses anteriores

- ALIQ: alíquota indicada no anexo correspondente

- PD: parcela a deduzir indicada no anexo correspondente

Alíquota efetiva: ((R$ 3 milhões x 14,30%) – R$ 87,3 mil) / R$ 3 milhões = 11,39%

Valor Simples: R$ 250 mil x 11,39% = R$ 28.475

Como em nosso exemplo tomamos por base um negócio de faturamento anual de R$ 3 milhões, a faixa de nossa tabela que deve ser levada em consideração é a de número cinco. Perceba que, com as deduções, o percentual sobre faturamento chegará a 11,39%.

Frente ao exemplo apresentado e cálculos processados, podemos concluir que o Lucro Presumido será mais vantajoso se desconsiderarmos a incidência de contribuição previdenciária patronal.

Assim, para uma análise mais ampla e completa, é preciso adicionar aos custos tributários para aderentes ao Lucro Presumido o percentual de 20% sobre a folha de pagamento.

DICA EXTRA: O primeiro passo para contadores

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos. Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, o curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber.

Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original Grupo SKZ

Nos siga no

Participe do nosso grupo no

Nos siga no

![]() Google News

Google News

Participe do nosso grupo no

![]() WhatsApp

WhatsApp