Finalizamos o sétimo mês de pandemia com o fechamento dos indicadores de setembro de 2020, divulgados pelo Banco Central. Identificamos também poucas movimentações relevantes neste mês.

A relação Crédito X PIB chegou a 52,8% em setembro. Mesmo com um PIB afetado pela crise, percebemos a força do mercado de crédito brasileiro.

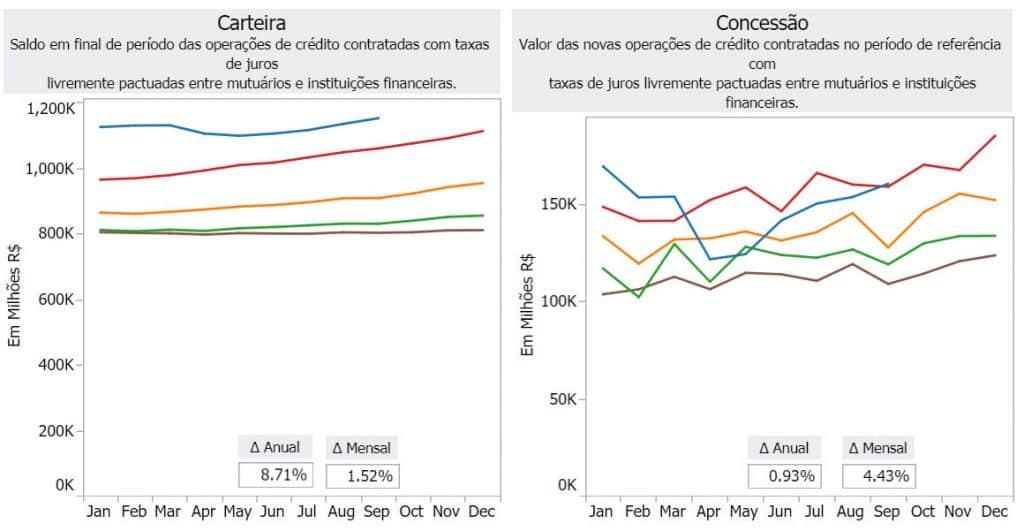

Já as carteiras de crédito continuam mostrando um comportamento estável no período e retornando aos volumes de concessão de 2019.

Recursos Livres – Pessoas Físicas

As taxas de juros continuam apresentando queda e a taxa de juros do cheque especial chegou a 114,16%, menor valor da série histórica.

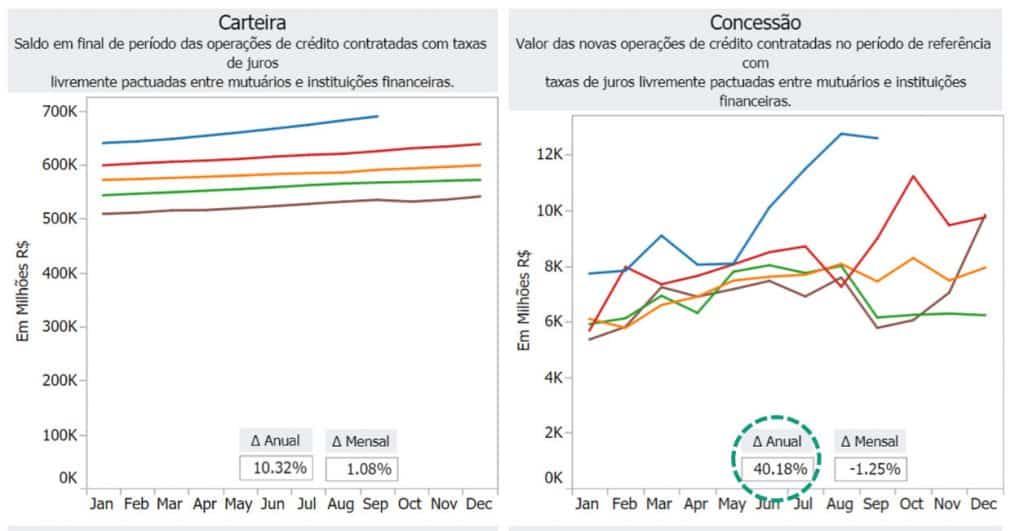

Percebemos também um destaque no crescimento das concessões de crédito imobiliário, que com taxas de juros de 7,15% a.a chegaram a um crescimento de 40,18% em relação ao mesmo período de 2019.

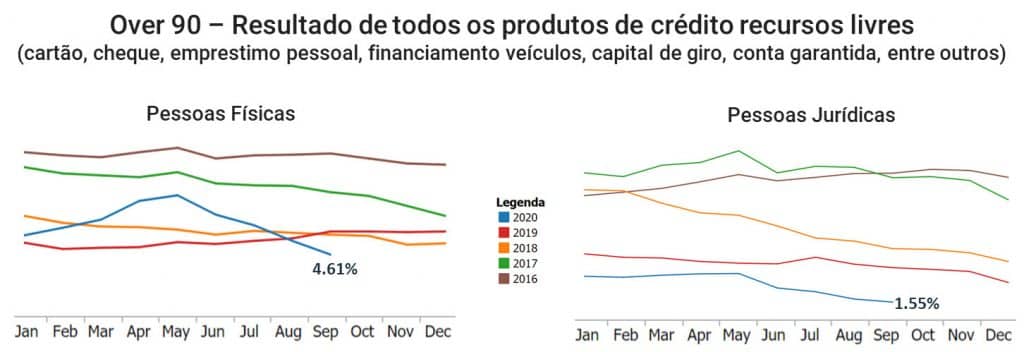

A inadimplência continua em queda e suportada pelos auxílios do governo, tanto na pessoa física quanto na jurídica, chegando à menor taxa dos últimos 10 anos no indicador Over 90.

E mais uma vez fica a sensação: afinal, não teremos impacto de inadimplência em uma crise como esta?

Se olharmos para outros países, como por exemplo o Chile, houve um aumento de taxas de inadimplência que chegam a até 50%.

Temos sim alguns pontos de atenção no mercado brasileiro. Na verdade, são quatro:

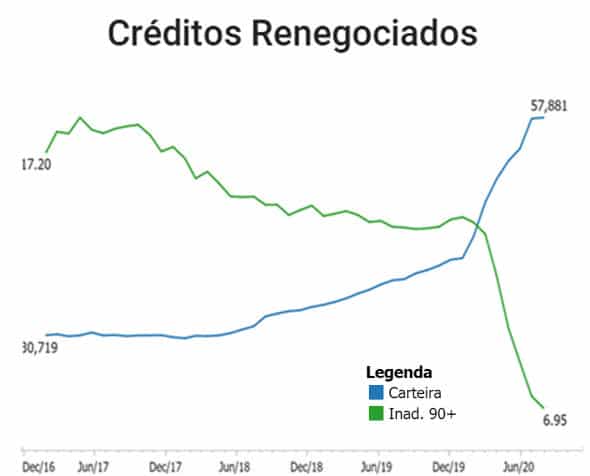

1- A carteira de créditos negociados não para de crescer e já acumula alta de 29% desde o início da pandemia.

Uma bolha que pode estar se formando, e um estouro da inadimplência pode vir nos próximos meses.

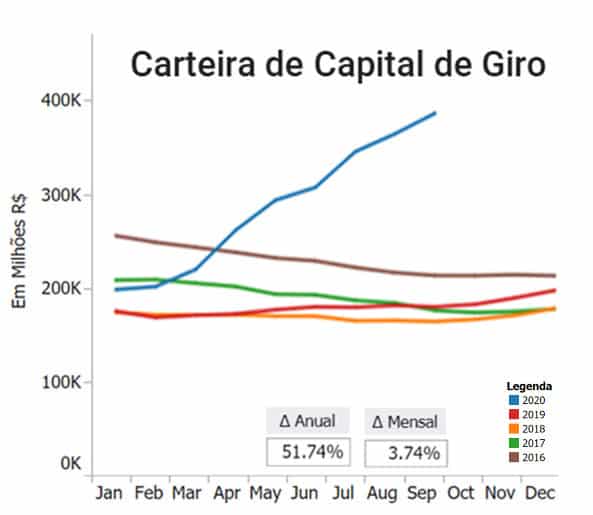

2- A carteira de crédito via capital de giro para pessoas jurídicas continua crescente, acumulando um crescimento de quase 30% desde o início da pandemia e em um movimento nunca observado.

Mais um ponto de atenção para uma futura inadimplência.

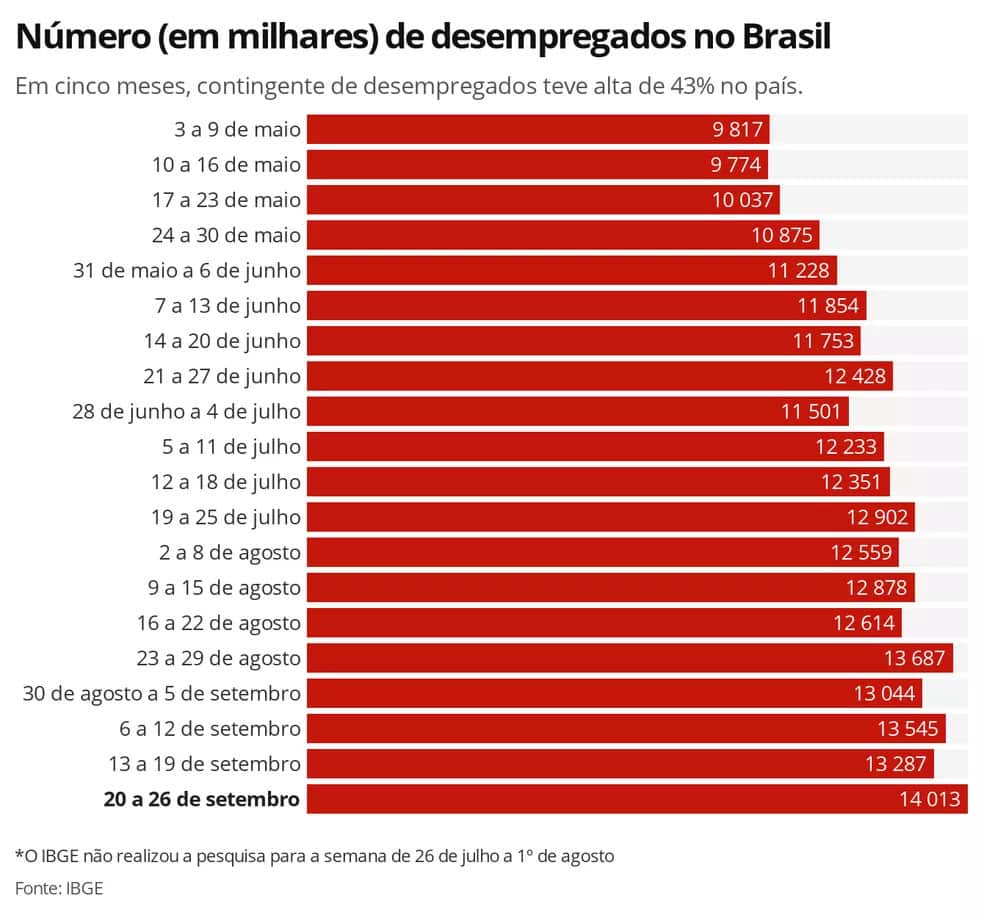

3- Chegamos ao número recorde de desempregados em setembro de 2020: 14% ou 14 milhões de pessoas sem emprego.

Após 7 meses de pandemia iniciou-se o pagamento de parcelas menores do auxílio (R$ 300), o que impactará na renda disponível para pagamento de dívidas.

Existe, porém, uma expectativa muito grande para os três últimos meses do ano, que trazem a Black Friday e as festas de Natal.

Com isso, as promoções devem tomar cuidado para não enforcar os consumidores.

4- Com a manutenção da Selic em 2%, as taxas devem continuar caindo sem perspectiva de aumentar no curto prazo.

Com este cenário, será que conseguiremos manter o crescimento do crédito de forma saudável e sustentável? Ou teremos um 2021 com um legado negativo e com grande inadimplência.

Que comece o último trimestre e que os deuses da gestão de risco olhem pelo crédito brasileiro.

Por: Eduardo Tambellini, Consultor de Negócios da FICO

Nos siga no

Participe do nosso grupo no

Nos siga no

![]() Google News

Google News

Participe do nosso grupo no

![]() WhatsApp

WhatsApp