No caso de início de atividade no próprio ano-calendário da opção pelo Simples Nacional, para efeito de determinação da alíquota no 1º (primeiro) mês de atividade, o sujeito passivo utilizará, como receita bruta total acumulada, a receita auferida no próprio mês de apuração multiplicada por 12 (doze).

EXEMPLO:

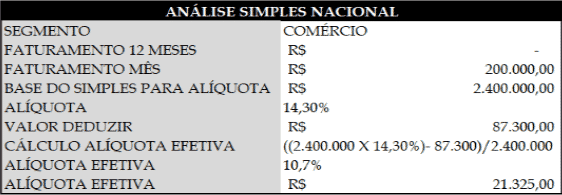

Por exemplo, a empresa comercial A que, no mês de fevereiro de 2018, faturou R$200.000,00, deverá pagar, no dia 20/03/18, a título de Simples Nacional, o seguinte valor: R$21.325,00

Vejamos:

Para efeito de determinação da alíquota nos 11 (onze) meses posteriores ao do início de atividade, o sujeito passivo utilizará a média aritmética da receita bruta total auferida nos meses anteriores ao do período de apuração, multiplicada por 12 (doze).

Em outras palavras, se no primeiro mês faturou R$200.000,00 e no segundo mês R$100.000,00, a média será R$150.000,00 x 12 = R$1.800.000,00, que acarretará a redução da alíquota e do valor a pagar.

Torne-se um especialista em Simples Nacional, Curso completo com todos os aspectos que envolvam tributação do Simples, clique e conheça!

Na hipótese de início de atividade em ano-calendário imediatamente anterior ao da opção pelo Simples Nacional, o sujeito passivo utilizará a média aritmética da receita bruta total auferida nos meses até completar 12 (doze) meses de atividade e a receita bruta total acumulada auferida nos 12 (doze) meses anteriores ao do período de apuração a partir do décimo terceiro mês de atividade.

Conteúdo original via Grupo Ciatos

Nos siga no

Participe do nosso grupo no

Nos siga no

![]() Google News

Google News

Participe do nosso grupo no

![]() WhatsApp

WhatsApp