Qual é a carga tributária para o meu negócio? Quais os impostos terei que pagar ao iniciar as atividades da minha empresa?

Essa é uma pergunta comum para quem quer empreender no Brasil, ainda mais em um país cujos tributos são um dos maiores custos para o empresário.

Em tempos em que a tecnologia exerce um papel de transformação no modo de se criar e produzir, ganha destaque a atividade do profissional de desenvolvimento de sistemas, tema do nosso presente artigo.

A importância da escolha do regime de tributação

Você sabia que há como escolher o quanto sua empresa pagará de impostos?

A opção de qual será o seu regime de tributação pode representar uma considerável economia e em alguns casos até mesmo a sobrevivência dos seus negócios.

Não é uma escolha fácil e por isso recomenda-se a assistência de um profissional especializado.

No Brasil temos basicamente três tipos de tributação: Simples Nacional, Lucro Presumido e Lucro Real.

Simples Nacional

O Simples Nacional tem como objetivo maior, a SIMPLIFICAÇÃO do recolhimento dos tributos para o pequeno empresário: há uma única guia para recolhimento de todos os tributos.

Todavia, não será essa simplificação, o único elemento a ser considerado para a tomada de decisão do empresário.

Há outros fatores que precisam ser considerados como: o custo com a Folha de Pagamento, a receita obtida nos últimos 12 meses, a margem de lucro desejada e o tipo de atividade.

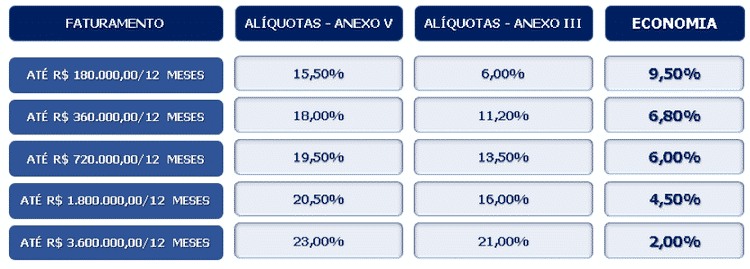

A atividade de desenvolvimento de sistemas, por exemplo, é considerada de cunho intelectual, o que representará no Simples Nacional um enquadramento no ANEXO V, cuja tributação é maior quando comparada às outras atividades.

Todavia, caso a empresa possua funcionários poderá haver uma redução desta carga tributária.

Isto porque, se a relação entre a folha de salários e a receita bruta for superior a 28%, o enquadramento se dará no Anexo III que apresenta alíquotas bem menores em comparação ao Anexo V.

Essa economia ocorrerá para um Faturamento de até R$ 3.600.000,00/12 meses, conforme Quadro abaixo:

O limite de Faturamento no Simples Nacional é de R$ 4.800.000,00.

Lucro Presumido

O Lucro Presumido traz a incidência dos tributos de forma segregada.

Tem como característica a incidência do IRPJ e CSLL sobre uma “PRESUNÇÃO” do lucro da empresa.

A própria Receita Federal determina um percentual fictício do ganho que a empresa terá e sobre este valor impõe a cobrança dos tributos.

Para as empresas de desenvolvimento de sistemas que faturarem até R$ 120.000,00/ano, há a possibilidade de uma presunção menor para cálculo do IRPJ, ou seja, um suposto lucro menor e, por consequência, um imposto de renda menor.

Este regime também é conhecido pela incidência do PIS e da COFINS sem que haja a permissão para a tomada de créditos fiscais.

ALÍQUOTAS:

- IRPJ: entre 2,4% e 4,8%;

- CSLL: 2,88%

- PIS: 0,65%

- COFINS: 3%

- ISS: 2,9% (alíquota válida para o município de SP)

O limite de Faturamento no Lucro Presumido é de R$ 78.000.000,00.

Lucro Real

Apesar de também incorrer na incidência segregada dos tributos, o Lucro Real traz características opostas àquelas presentes no Lucro Presumido.

Tributos como o IRPJ e CSLL são recolhidos de acordo com o LUCRO FISCAL da empresa.

Entende-se como Lucro Fiscal, o lucro contábil ajustado pelas regras da Receita Federal (despesas não permitidas, Receitas não tributáveis e compensações permitidas pelo Fisco).

De todo modo, isto significa dizer que se a empresa apurar prejuízo, não precisará desembolsar valores referentes ao IRPJ e CSLL.

No tocante ao PIS e a COFINS, haverá a possibilidade de aproveitamento de créditos, porém com alíquotas bem superiores às do Lucro Presumido.

OBS: Para prestadores de serviços as possibilidades de créditos são bem restritas.

ALÍQUOTAS:

- IRPJ: entre 15% e 25%;

- CSLL: 9%

- PIS: 1,65%

- COFINS: 7,6%

- ISS: 2,9% (alíquota válida para o município de SP)

Não há limite de faturamento.

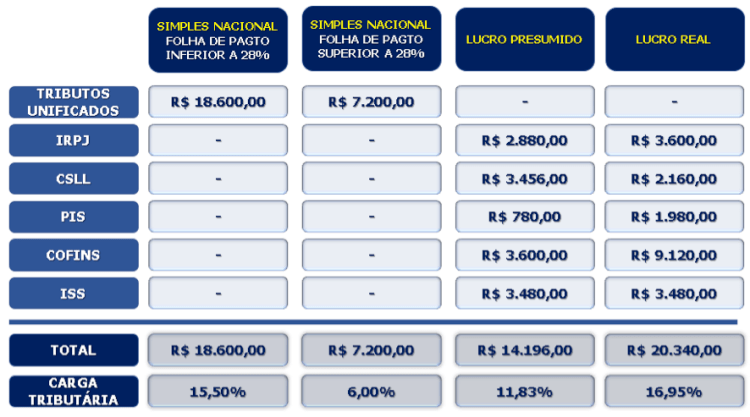

Carga Tributária – Quadro de comparação

No quadro abaixo apresentamos quanto uma empresa de Desenvolvimento de Sistemas pagaria de impostos em cada um dos regimes de tributação.

Nossa simulação se baseará nos seguintes cenários:

- Empresa de Desenvolvimento de Sistemas estabelecida no Município de São Paulo (ISS de 2,9%);

- Faturamento anual: R$ 120.000,00;

- A Margem de Lucro considerada é de 20%;

- Não há aproveitamento de créditos fiscais.

NOTA: Importante reiterar que a simulação da carga tributária trará resultados diferentes de acordo com as variáveis de Faturamento, Folha de Pagamento, Margem de Lucro e despesas e custos inerentes ao negócio.

É normal o empresário ainda ficar com algumas dúvidas neste momento e para tomar as melhores decisões é importante ter o auxílio de contadores experientes.

DICA EXTRA JORNAL CONTÁBIL: Imaginou aprender 10 anos de Prática Contábil em poucas semanas?

O nosso parceiro Viver de Contabilidade criou um programa completo que ensina tudo que um contador precisa saber no dia a dia, Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa da Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

Fonte: Contabilix