Bom, quando falamos de um engenheiro PJ Simples Nacional, a primeira pergunta que vem a cabeça de quem está procurando por um regime tributário para iniciar atividade de engenharia é:

“Engenheiro pode ser Simples Nacional?”

De acordo com o anexo IV da lei complementar nº 123/06, a empresa que realize atividade de:

- Subempreitada;

- Execução de serviços e projetos de paisagismo;

- Construção de imóveis;

- Decoração de interiores; e

- Obras de engenharia em geral.

E que fature entre R$ 360 mil a R$ 4,8 milhões por ano, pode se enquadrar no Regime Tributário Simples Nacional, e desta forma emitir o seu CNPJ.

Então, se você está buscando por uma opção regime tributário, com baixa carga tributária, essa é uma excelente opção.

Para que você, engenheiro PJ, entenda melhor do que estamos falando, confira, agora, como funciona a tributação do Simples Nacional para engenharia:

Carga tributária para engenheiro PJ Simples Nacional – Como funciona?

O regime do Simples Nacional, como o nome já sugere, foi criado para facilitar a vida das micro e pequenas empresas.

Através dele é possível realizar o recolhimento dos impostos por meio de uma única via de contribuição (DAS).

Nesta mesma via, são recolhidos os impostos de:

- Imposto de Renda Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Imposto sobre Produto Industrializado (IPI);

- Contribuição para Financiamento da Seguridade Social (COFINS);

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS);

- Imposto Sobre Serviços (ISS).

Como é realizado o cálculo do Simples Nacional para engenheiro PJ?

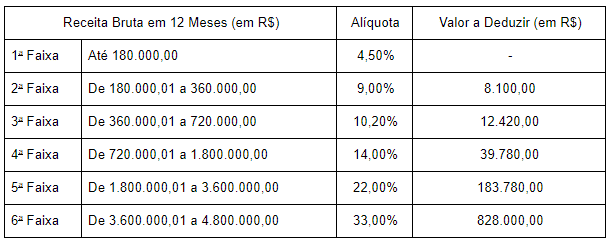

O engenheiro que opte pelo regime tributário do Simples e preste algum dos serviços previstos no Anexo IV da Lei Complementar nº 123/06, pode realizar o cálculo dos seus tributos da seguinte forma:

A Renda Bruta dos últimos 12 meses (RBT12) é multiplicada pela alíquota nominal (Aliq) que consta no Anexo IV.

O resultado dessa multiplicação é subtraído pela parcela a deduzir, constante no mesmo Anexo IV.

Resultando na seguinte fórmula:

RBT12*Aliq-PD

Para facilitar a sua busca, segue abaixo a tabela com os valores do Anexo IV da Lei Complementar nº 123, de 14 de dezembro de 2006.

Quando é a hora certa para migrar para o Lucro Presumido ou Lucro Real?

Essa é uma decisão que depende de vários fatores, entre eles:

- Número de funcionários ou de sócios, caso pretenda abrir um escritório em sociedade;

- Faturamento anual; e

- Atividades executadas pela PJ.

O melhor a se fazer é contar com os serviços de um profissional contábil para te auxiliar.

Através de um planejamento tributário bem elaborado é possível identificar qual o regime tributário que melhor se adapta às necessidades do seu negócio de engenharia e te forneça a menor carga tributária.

Conteúdo por Escritorial Contábil