De acordo com dados do Portal do Empreendedor, do Governo Federal, o número de microempreendedores individuais (MEI) no Brasil saltou de 44.188 em dezembro de 2009 para 7.675.461 em novembro de 2018.

O crescimento é reflexo, principalmente, da aprovação da Lei Complementar 128 de 2008, que criou incentivos para a formalização de empreendedores.

Nos últimos anos, a alta também foi impulsionada pela elevada taxa de desemprego, que levou muito trabalhadores a buscarem no empreendedorismo uma alternativa à crise no mercado de trabalho.

Por causa da lenta recuperação do empego formal, somada às recentes mudanças na legislação trabalhista, a expectativa é que a quantidade de MEI se aproxime dos 10 milhões até 2020.

Um dos principais desafios para a gestão e expansão destes pequenos negócios é a falta de crédito na praça.

Apesar da relevância crescente do segmento na economia, o saldo das operações de crédito para microempreendedores individuais representa apenas 2,4% do saldo de mais de R$ 3 trilhões de todo o Sistema Financeiro Nacional, de acordo com dados do Banco Central (BC) do 2º trimestre de 2018.

Naquele trimestre, ainda de acordo com o BC, eram cerca de 6,5 milhões de tomadores de crédito entre os microempreendedores individuas, mas apenas 12% deles (773 mil) recorreram a empréstimos como pessoa jurídica (PJ).

Ou seja, a grande maioria dos tomadores (88%) possuem operações como pessoa física (PF), de modo que 93,6% (R$ 70,4 bilhões) da carteira de crédito dos microempreendedores individuas é de operações para PF.

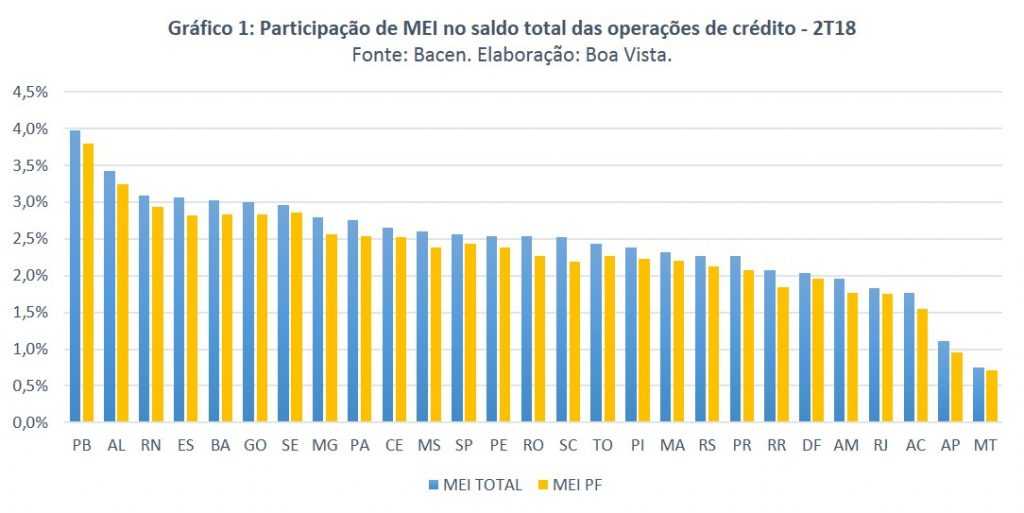

A relevância das operações de crédito para MEI não é igual nas 27 Unidades da Federação, conforme é possível observar no Gráfico 1. Enquanto chegam a 4% do saldo de todas as operações de crédito na Paraíba (PB), elas não alcançam 1% no Mato Grosso (MT).

Por trás do acesso limitado dos microempreendedores a financiamentos bancários estão, é claro, as altas taxas de juros. Enquanto, no 2º trimestre, a taxa média das operações de crédito para pessoas jurídicas era de 15,8% ao ano, para MEI ela era quase quatro vezes superior (60%).

No caso das operações para pessoas físicas, que predominam entre MEI, a diferença era menor: 48,2% ao ano para MEI, contra uma média 31,7% ao ano quando são consideradas todas as operações PF.

A diferença entre as taxas de juros, por sua vez, é explicada pelo risco associado às operações. Enquanto, no 2º trimestre, a inadimplência média das operações de crédito para pessoas jurídicas foi de 2,8% ao ano, para MEI ela foi mais de quatro vezes maior (10,7%).

No caso das operações para pessoas físicas, a disparidades das taxas de juros também era menor: 6% ao ano para MEI, contra uma média de 3,6% ao ano quando são consideradas todas as operações PF.

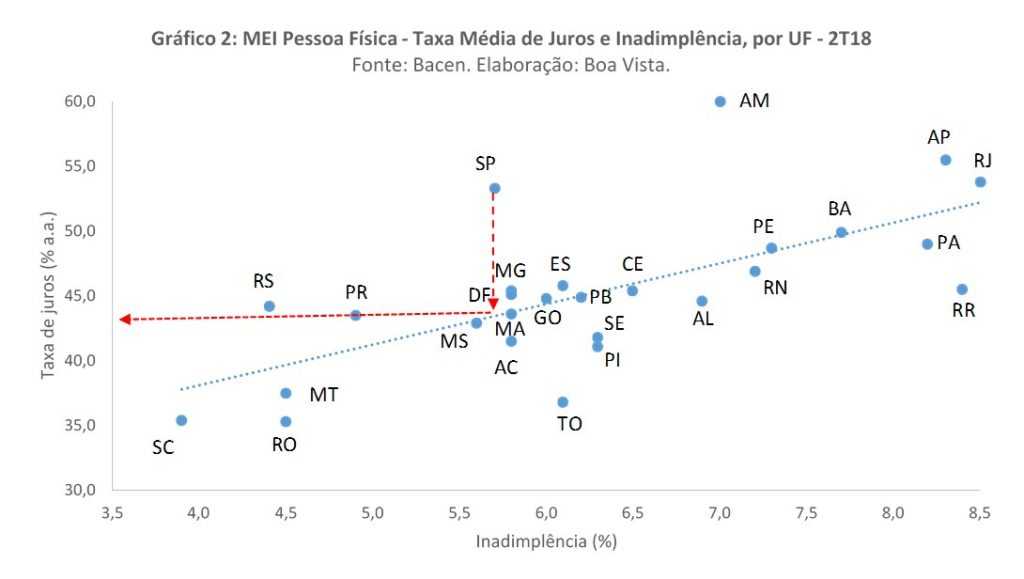

A relação entre taxa de juros e inadimplência tende a ser observada seja qual for a segmentação analisada, inclusive quando observamos as diferenças entre os estados brasileiros, conforme é possível observar no Gráfico 2, onde são apresentados os dados de operações de crédito para MEI do 2º trimestre de 2018.

De maneira geral, taxas de juros mais altas estão associadas a maiores níveis de inadimplência. Santa Catarina (SC), com um dos menores índices de inadimplência do país (3,9%), é onde se paga uma das menores taxas de juros do país (35,4% ao ano).

No Amapá (AP), onde a inadimplência é de 8,3%, a taxa média de juros paga pelos MEI é de 55,5% ao ano.

Chamam atenção os dados de São Paulo (SP), que, apesar de apresentar um nível de inadimplência inferior à média nacional, registra uma das maiores taxas de juros para MEI PF do país.

Ou seja, levando-se em consideração o nível médio de risco, microempreendedores paulistas pagam taxas de juros maiores do que deveriam.

Tomando como referência apenas a inadimplência observada nos estados, a taxa média de juros em SP deveria ser cerca de 10 pontos percentuais menor, de acordo com estimativa da Boa Vista.

Por outro lado, quando são consideradas apenas as operações para pessoas jurídicas, São Paulo registra uma taxa de inadimplência muito maior (12,7%).

Essas operações, porém, respondem por pouco mais de 5% do saldo das operações para MEI no estado.

É importante ressaltar, de qualquer forma, que o nível de inadimplência pode não ser o único fator a explicar a diferença entre as taxas de juros médias cobradas nos estados.

Sabemos que, por trás das elevadas taxas do país, há ainda problemas associados à falta de competição, garantias, custos administrativos e assimetria de informação.

São Paulo concentra 26,4% dos microempreendedores individuais do Brasil, que respondem por 31,9% do saldo das operações de crédito para o segmento.

É também onde tem surgido grande parte das novas empresas de tecnologia financeira, que estão estimulando a competição no mercado bancário.

Para entender por que os microempreendedores do estado pagam taxas mais elevadas, seria preciso investigar, por exemplo, o perfil da carteira de empréstimos.

Além disso, o grande número de microempreendedores e, especialmente, uma maior heterogeneidade no perfil do grupo pode dificultar a análise de crédito e levar os bancos a cobrarem taxas mais elevadas.

Neste último caso, especificamente, a implementação do Cadastro Positivo mostra-se uma medida urgente para os pequenos empresários paulistas, já que, ao reduzir o problema de assimetria de informação – que dificulta a identificação de bons pagadores –, a medida possibilita a oferta de empréstimos com taxas mais adequadas ao perfil do tomador, o que tende a reduzir as taxas médias de juros e aumentar o acesso da população ao mercado de crédito e consumo.

O texto-base do Cadastro Positivo já foi aprovado na Câmara e agora está em fase de votação de destaques. A implementação da medida, assim, pode acorrer “já” em 2019, quando, curiosamente, a proposta completa exatos 60 anos, conforme atesta matéria deste mesmo Diário do Comércio de 2 de setembro de 1959.

Conteúdo via Dcomércio e Boa Vista