Benefício cancelado pelo INSS, Saiba como o conseguir devolta!

Uma grande preocupação se instaura quando os segurados são intimados de uma perícia de revisão ou simplesmente comunicados da possibilidade de ser o benefício cancelado pelo INSS.

Como já é de conhecimento geral, os benefícios do Instituto Nacional do Seguro Social – INSS, em especial os benefícios por incapacidade, são substitutivos de renda, uma vez que o segurado não possui condições de exercer atividade laborativa que lhe gere renda seja de forma temporária ou permanente. Desse modo, está segurado pelo INSS enquanto busca a recuperação do seu quadro clínico.

Fato é, que muitas vezes o INSS de modo inesperado e equivocado pretende cessar o benefício do seguro o deixando desamparado e preocupado com a sua subsistência e de sua família.

A partir desse cenário, vamos nos aprofundar ao tema esclarecendo os benefícios por incapacidade, prazos, causas de cessação e como restabelecer o benefício cancelado pelo INSS.

Se você conhece alguém que pode se beneficiar deste conteúdo, não esqueça de compartilhar este artigo, para que mais pessoas estejam cientes de seus direitos frente ao INSS.

Benefícios por incapacidade

Inicialmente, temos o benefício muito conhecido que é o auxílio-doença, sendo pós-reforma da Previdência chamado de auxílio por incapacidade temporária, previsto no artigo 59 da Lei 8.213/91.

Como o próprio nome já sugere, identifica-se que é preciso um período de afastamento para a recuperação, entretanto, é sim possível a recuperação seja para a atividade habitual, seja para atividade diversa a partir da reabilitação profissional.

Para esse benefício é preciso que estejam presentes os seguintes requisitos:

- qualidade de segurado;

- incapacidade total e temporária;

- carência de 12 contribuições mensais.

Vale ressaltar em relação à carência, se a incapacidade resultar de acidente do trabalho ou qualquer natureza, bem como em caso de presença de uma das doenças listadas na Portaria Interministerial MTP/MS nº22, ficará a carência dispensada.

De igual forma, fazendo uma ressalva em relação à qualidade de segurado, caso já fosse filiado ao INSS e em algum momento perdeu a qualidade de segurado, é preciso ter 6 contribuições mensais para readquirir a qualidade de segurado e tornar-se novamente um filiado da Previdência Social e se valer dos benefícios, como o auxílio-doença.

Quando se fala em auxílio-doença por acidente de trabalho e doença ocupacional – a qual é equiparada ao acidente do trabalho- estamos falando da espécie B91. Já de natureza previdenciária, é identificado pelo código B31.

Agora caso seja identificada a incapacidade permanente, porém parcial, estamos diante de outro benefício por incapacidade que é o auxílio-acidente, previsto no artigo 86 da Lei 8,213/91. Costumamos nos referir a este benefício como um benefício escondido do INSS.

Escondido porque muitas pessoas têm direito e não sabem disso, visto que o INSS não o divulga e muito menos o concede assim que o auxílio-doença é cessado. Isso mesmo, caso vislumbre-se sequelas, ou seja, incapacidade permanente, redução da capacidade laborativa, porém o entendimento seja de que pode o segurado retomar o trabalho, se está diante de uma hipótese de cessação do auxílio-doença, com imediata implantação do auxílio-acidente.

Logo, deveria ser de forma automática implantado este benefício por incapacidade, o qual possui natureza indenizatória justamente pela sequela que terá o segurado que conviver para o resto de sua vida.

Resumindo, para ter direito a este benefício é preciso que seja constatada a incapacidade parcial e permanente e a qualidade de segurado. Ademais, pode este benefício ser cumulado com a remuneração.

Leia também: STF e INSS: O que esperar do novo julgamento da Revisão da Vida Toda?

O cenário mais crítico para o segurado é aquele em que a incapacidade for total e permanente, ou seja, sem chance de recuperação naquele momento. O benefício que terá direito será a aposentadoria por invalidez, hoje chamada aposentadoria por incapacidade permanente.

Este benefício está previsto na Lei 8.213/91 em seu artigo 42. Neste artigo encontram-se os requisitos para concessão da aposentadoria por invalidez:

- qualidade de segurado;

- cumprimento de carência de 12 contribuições mensais;

- incapacidade total e permanente.

Quanto à qualidade de segurado, está deve ser verificada na data de início da incapacidade, assim, neste momento deve o trabalhador estar vinculado ao Regime Geral de Previdência Social, a fim de que possa fazer jus aos benefícios previdenciários. Para isso, deve haver uma regularidade de contribuição ao exercer atividade remunerada ou então que se encontre no período de graça.

O segundo requisito é a carência, esta em regra é de 12 contribuições mensais. Contudo há casos de isenção que já foram tema de artigo aqui no site, para ler mais é só clicar aqui. Porém, faremos um breve resumo. As isenções estão previstas no artigo 26, II, da Lei 8.213/91, o qual dispõe que o acidente de qualquer natureza ou causa, que seriam aqueles relacionados ao trabalho, bem como equiparados e os não relacionados ao trabalho, estes, portanto, isentam o segurado de cumprir a carência estabelecida para a concessão do benefício. Ademais, a lista do artigo 151 da mesma Lei, refere doenças graves que isentam de carência.

Já em relação ao fato gerador do benefício em questão, temos a incapacidade permanente como aquela que não admite recuperação do segurado para o desempenho de sua atividade habitual, e sequer permite a sua reabilitação em uma atividade diferente.

Este grau de incapacidade é diagnosticado por meio de uma perícia técnica que definirá a data de início desta incapacidade que é de extrema importância para o preenchimento do primeiro requisito, da qualidade de segurado. Nesta perícia se faz necessário apresentar toda a documentação que comprove a incapacidade, exames, atestados, laudos médicos.

Uma recomendação em relação aos laudos médicos é que contenham dados do segurado, do médico que está o emitindo, dados da doença como início, CID, tratamento, possibilidade ou não de recuperação e data.

Agora que você já está por dentro dos benefícios por incapacidade previsto na legislação previdenciária, vamos a um ponto importante, qual o prazo de duração de cada benefício?

Prazo de duração

Compreendendo os requisitos e causas de cada benefício fica fácil entender como será determinado o prazo de duração de cada um. Entretanto, é preciso estar atento a alguns detalhes que se não observados podem causar surpresas indesejadas.

O auxílio por incapacidade temporária, como o próprio nome já diz, é temporário, desse modo sempre que possível no ato da concessão ou restabelecimento, será estabelecido um prazo de duração, que atualmente costuma ser de 180 dias.

Caso o segurado não se sinta apto ao retorno ao trabalho, deverá solicitar a prorrogação do auxílio, caso contrário será cessado o benefício diante da alta programada.

Por outro lado, quando não há definida data, poderá a qualquer tempo ser o contribuinte chamado a uma perícia de revisão, momento em que o benefício pode ser cessado.

Passando para outro benefício, o auxílio-acidente será devido de forma vitalícia, ou seja, até o falecimento do segurado ou caso este se aposente, uma vez que não há possibilidade de cumulação destes dois benefícios.

Em relação à aposentadoria por incapacidade permanente, o direito ao benefício ainda que entendam ser permanente por conta do nome não é. Ou seja, uma vez constatado o retorno da capacidade para o trabalho pelo perito do INSS, o benefício cessado é justificado pela mudança do quadro clinico.

Além disso, pode o próprio segurado se sentir apto ao retorno das atividades, de modo que poderá agendar uma perícia para solicitar a alta da invalidez.

Nesse caso de aposentadoria, essencial mencionar que a legislação elenca hipóteses de dispensa da perícia de revisão, no artigo 101 da Lei 8.213/91:

- Recebimento da aposentadoria por pelo menos 15 anos + possuir 55 anos de idade;

- Possuir no mínimo 60 anos de idade;

- Ser portador de HIV.

Mas afinal, quando pode ser o benefício cancelado pelo INSS?

Benefício cancelado pelo INSS

Sim, são muitos casos de benefício cancelado pelo INSS que costumamos ouvir e infelizmente, acredito que você também. Seja pela negativa de prorrogação de benefício seja pelo temido pente-fino do INSS, benefício são costumeiramente cancelados injustamente.

A cessação do benefício por incapacidade temporária é o mais comum deles, visto que se trata de um benefício temporário que atualmente, como visto acima, é concedido já com previsão de cessação. Nesse caso, cabe ao beneficiário 15 dias antes da data de cessação solicitar a prorrogação do benefício junto ao INSS.

Caso o pedido não seja atendido, é possível se valer do recurso administrativo apresentado ao Conselho de Recursos para discutir a decisão do INSS. Ocorre que esse recurso administrativo costuma ser um caminho longo até o resultado final, ainda que o prazo para uma resposta seja de 85 dias, pode alcançar até 1 ano de espera. Nesse caso, recomendamos ingressar com uma ação judicial solicitando o restabelecimento com urgência.

Há casos também em que o benefício foi cessado ao ser convocado a uma nova perícia médica junto ao INSS, chamada perícia de revisão. Esses casos são comuns na aposentadoria por incapacidade permanente e no auxílio por incapacidade temporária.

Normalmente o INSS é suscitado por buscas de fraudes e irregularidades, sendo que uma vez detectada uma das hipóteses o benefício é cessado, a fim de evitar pagamentos indevidos. Por exemplo, caso em que ao passar por perícia de revisão verifica-se que não existe mais o quadro clínico que ensejou a concessão do benefício. Ou, ainda, caso o segurado tenha voltado ao trabalho não sendo mais necessário o benefício previdenciário, ou, um mero erro de cadastro.

Nesse caso, o segurado se encontra na lista, será notificado a fim de comparecer em posto de atendimento do INSS, apresentar documentos via “Meu INSS”, ou, ainda, comparecer em perícia médica para uma nova análise. Esse é o chamado pente fino do INSS.

Cabe ressaltar, deve-se resguardar o direito de defesa do beneficiário. Ou seja, conforme a própria legislação previdenciária, e de igual forma a Constituição Federal, deve ser respeitado o contraditório e a ampla defesa.

A partir da notificação, abre-se o direito de apresentar a defesa prévia junto da apresentação de documentos. Se o INSS mesmo assim suspender o benefício, o beneficiário tem direito a recorrer de tal decisão, a fim de buscar a reversão da decisão.

Em alguns casos o INSS pode apenas buscar reduzir o número de benefícios ativos, sendo casos de cancelamento totalmente injustos. Assim, é importante buscar seu direito de forma imediata.

Outra situação de benefício cancelado que envolve benefício por incapacidade é a falta na perícia médica. Além disso, caso esteja programada a alta previdenciária e o beneficiário seja convocado à reabilitação profissional, que objetiva capacitar o segurado a exercer atividade laborativa, este se recusa e poderá o INSS cancelar seu benefício caso não detectada incapacidade para o trabalho que justifique a sua manutenção.

Além disso, outras causas são a ausência da realização da prova de vida e a falta de movimentação na conta em que o benefício previdenciário é depositado, pois há a presunção de falecimento do beneficiário de modo que é o benefício cancelado pelo INSS.

Limbo previdenciário

Uma situação que merece alerta é quanto a um instituto pouco conhecido e que pode afetar o seu tempo de contribuição. Estamos falando do limbo previdenciário.

Quando o segurado recebe alta do benefício deve se apresentar na empresa, levando o laudo médico do INSS o qual aponta sua aptidão para o retorno ao trabalho. Neste momento, ele será novamente avaliado por médico do trabalho que também emitirá o seu laudo, e poderá inclusive chegar a uma conclusão diversa do médico do INSS.

Aqui pode surgir um grande problema, afinal, o empregado foi considerado apto pelo INSS, porém, para o médico do trabalho não, e então o empregador não admite seu retorno.

A responsabilidade pela incapacidade temporária ou permanente deste trabalhador é de ambos, INSS e empregador. O INSS porque recebe contribuição em montante considerável do empregador e do empregado. O empregador porque se aproveita da força de trabalho do empregado e aufere lucro com esta prestação de serviço.

Ou seja, o contribuinte fica a mercê da boa vontade do empregador e da boa vontade do INSS em avaliar seu quadro clínico e emitir uma decisão justa. Essa situação é extremamente desgastante e acaba por deixar o empregado em situação vulnerável, afinal, esse impasse prejudica apenas ele.

O empregado aos olhos da Justiça do Trabalho é parte hipossuficiente da relação jurídica, seja perante o empregador como perante o INSS. Desse modo, recomenda-se que caso receba alta previdenciária, se apresente imediatamente na empresa, ainda que esteja tentando o restabelecimento do benefício cancelado pelo INSS.

Isso porque, o limbo previdenciário configura-se justamente pela negativa do retorno ao trabalho e somado a isso a negativa do INSS pelo benefício. Assim, identificado o limbo previdenciário, o segurado terá esse período computado como tempo de contribuição, visto que ou deveria haver a manutenção do benefício, ou, a empresa deveria ter aceito o retorno do empregado.

Restabelecimento

Até então trouxemos os problemas que podem ocorrer a partir do benefício cancelado pelo INSS, mas afinal, como reverter esse cenário e obter o restabelecimento do benefício?

Tanto na via administrativa como na via judicial, é importante demonstrar que o benefício foi concedido e deve ser mantido, diante do preenchimento dos requisitos e a partir de documentação apta a comprovar isso.

Para isso, já no momento de uma perícia há documentos necessários levar consigo:

- Documento de identificação;

- CTPS;

- Laudos médicos;

- Atestado de saúde ocupacional – documento que é emitido pela empresa;

- Exames de imagem;

- Eventual comprovante de internação;

- Atestados médicos;

- Receitas médicas;

- Em caso de acidente: ficha médica hospitalar, Boletim de ocorrência referente ao acidente, Comunicação de Acidente do Trabalho – CAT, comprovante de internação, boletim médico.

Essas são algumas recomendações que visam aumentar a chance de ter seu benefício restabelecido ou então, prorrogado.

Em relação ao recurso administrativo, este será apresentado ao Conselho de Recurso da Previdência Social lembrando que o prazo é de 30 dias a partir da decisão, esse pode ser realizado diretamente no portal do “Meu INSS”, para isso clique em “Novo Pedido”, “Novo requerimento”, “Manutenção do benefício”, “reativar benefício”, aparecerá as opções de benefícios, selecione o benefício que deseja restabelecer, clique em “Avançar” e para finalizar seu requerimento preencha as informações solicitadas e conclua seu pedido.

Outra opção após a cessação é a ação judicial, objetivando o restabelecimento do benefício. Cabe ressaltar que será possível se valer de uma nova perícia judicial com médico especialista no seu quadro clínico, apresentar todas as provas que justifiquem o restabelecimento do benefício, em especial a documentação médica.

Nesses casos em que o segurado tem o benefício cessado, porém preenche todos os requisitos que comprovem a necessidade do benefício, pode pedir a reativação do benefício junto ao próprio INSS ou judicialmente.

Assim sendo, uma vez constatado o direito de reativação do benefício cancelado pelo INSS, serão devidos também valores retroativos desde quando houve a cessação indevida.

Para finalizar

O tema do artigo de hoje tratou de um receio de muitos segurados que estão recebendo benefício do INSS e temem pelo benefício cancelado pelo INSS, o pente fino do INSS é um caso, ou ainda ao não ser prorrogado benefício.

Como recomendado no decorrer da leitura, é importante manter seu cadastro no portal do INSS sempre atualizado, verificar se há alguma solicitação por parte da Autarquia como a necessidade da prova de vida.

Além disso, para evitar o benefício cancelado pelo INSS é importante movimentar a conta que você recebe o valor do benefício e caso seja convocado a uma perícia de revisão, comparecer.

Caso não seja possível comparecer na perícia na data e hora agendada, é possível fazer um requerimento para que a perícia seja reagendada. Mas não se esqueça, não comparecer pode resultar em benefício cancelado pelo INSS.

Lembre-se, se você for notificado seja no portal seja ao receber a carta de que há alguma irregularidade no seu benefício, há a necessidade de uma perícia, você tem o direito de defesa, ou seja, não pode ser o benefício cancelado pelo INSS de maneira arbitrária.

Se você apresentou defesa, regularizou alguma questão, compareceu em perícia e mesmo assim foi o benefício cancelado pelo INSS, não se desespere. É possível recorrer de forma administrativa ou de forma judicial solicitar a reativação do benefício indevidamente cancelado.

Por Waldemar Ramos, Advogado, consultor e produtor de conteúdo jurídico, especialista em Direito de Família e Previdenciário.

Original de Saber a Lei

Nos siga no

Participe do nosso grupo no

Telegram

Telegram

O Dia do Consumidor, celebrado em 15 de março, reforça a importância de conhecer e garantir os direitos nas relações de consumo. A advogada Rúbia Soares esclarece questões frequentes sobre compras, garantias, cobranças indevidas e serviços essenciais.

Uma das principais dúvidas dos consumidores envolve o direito de arrependimento em compras online. Segundo a advogada da Hemmer Advocacia, Rúbia Soares, esse direito está previsto no Código de Defesa do Consumidor (CDC) e garante sete dias, contados a partir do recebimento do produto, para desistência da compra. “Caso a loja se recuse a aceitar a devolução, o consumidor pode registrar uma reclamação nos órgãos de defesa do consumidor, como o Procon, ou acionar a Justiça”, ressalta, lembrando que o produto deve estar em condições idênticas às recebidas.

Outra situação comum refere-se a produtos com defeito. Quando isso ocorre, a responsabilidade é do fornecedor. “O prazo para conserto é de 30 dias para produtos não duráveis e 90 dias para duráveis. Já a troca por motivo de gosto pessoal não é obrigatória, a menos que a loja ofereça essa possibilidade como política comercial. A garantia legal é um direito do consumidor, independentemente de contrato, enquanto a garantia contratual é um benefício adicional oferecido pelo fornecedor”, pontua.

Ela destaca também que, nesses casos de produtos com defeito, o consumidor não está obrigado a aguardar o prazo para conserto e, não sendo possível o reparo, tem a opção de trocar por outro produto da mesma categoria, ser ressarcido pelo valor ou substituir o produto por outro diferente. Para todas essas situações, é de extrema importância a guarda da nota fiscal.

Erros em cobranças e transações indevidas são recorrentes entre os consumidores. A primeira medida é entrar em contato com a operadora do cartão para solicitar o estorno e registrar a reclamação. Se a contestação não for atendida, o consumidor pode buscar auxílio junto ao Procon ou recorrer à Justiça. “Os bancos e instituições financeiras têm o dever de garantir a segurança das transações. Se houver falha nesse controle, como a liberação de compras fraudulentas sem verificação adequada, a instituição pode ser responsabilizada e obrigada a reembolsar o cliente”, explica a advogada Rúbia Soares.

Rúbia também comenta sobre os problemas com serviços essenciais, como telefonia, internet e energia elétrica. Caso a operadora não resolva a questão, o consumidor deve abrir uma reclamação na companhia prestadora do serviço, guardando o número de protocolo. Se o problema não for solucionado, o consumidor poderá acionar o órgão fiscalizador, como ANATEL (para questões de telefonia), ANEEL (para questões de energia elétrica) e Banco Central (para questões envolvendo instituições financeiras). Ela explica ainda que: “Em casos de quedas de energia ou internet, há direito ao ressarcimento conforme regras da ANEEL e ANATEL. Já a cobrança de multa por cancelamento de contrato só é válida se estiver prevista no contrato assinado e, em caso de mudança de residência, se não existir cobertura do serviço no novo logradouro, o cancelamento, sem multas, é possível.”

A exigência de nota fiscal após uma compra é um direito do consumidor, e sua omissão pode ser denunciada à Receita Federal. Além disso, a imposição de valor mínimo para pagamento no cartão é uma prática ilegal. “Se um estabelecimento anunciar um produto por determinado preço e aceitar a modalidade de cartão de crédito, ele não poderá se recusar a vendê-lo. O consumidor tem direito a exigir o cumprimento da oferta. Essa prática é abusiva e pode ser denunciada ao Procon”, alerta Rúbia.

Por fim, a advogada reforça que, no Direito do Consumidor, há princípios fundamentais como a boa-fé, a transparência e o equilíbrio nas relações. Se um consumidor sentir que teve seu direito violado, ele pode registrar uma reclamação formal e buscar assistência jurídica. “A assessoria jurídica pode ser essencial para consumidores que enfrentam dificuldades na garantia de seus direitos. Ter o suporte de um advogado especializado pode facilitar o processo e garantir que o consumidor seja devidamente amparado perante a lei. Conhecer os direitos é fundamental para evitar prejuízos e exigir um atendimento justo e adequado”, finaliza.

Nos siga no

Participe do nosso grupo no

Chamadas

Hora Extra: Quem Pode Fazer e Quais as Regras?

Veja se qualquer profissão oferece essa possibilidade

Seja por conta da alta demanda de trabalho, erros na gestão de tempo ou até mesmo pela vontade dos funcionários em complementar a renda, as horas extras são muito comuns nas empresas. E elas são asseguradas por lei, mas existem regras para isso.

A hora extra é um recurso que a empresa e o trabalhador possuem para possibilitar a extensão esporádica da jornada de trabalho. Algumas empresas tratam esse tema como regra, e outras proíbem totalmente por receio do descontrole financeiro sobre a folha de pagamento.

Tanto a Constituição Federal quanto às Leis trabalhistas garantem o direito ao empregado, no entanto existem regras e modalidades, bem como o tipo de regime de trabalho e até mesmo características específicas de cada turno.

Essas diferenças precisam ser de pleno conhecimento do departamento de recursos humanos para auxiliar a empresa e seus funcionários.

Mas toda profissão tem a liberdade de fazer isso? Sim, de modo geral, todo trabalhador possui direito a hora extra. Como seu próprio nome diz, a hora extra, é o tempo trabalhado além da jornada normal de trabalho.

Conforme a Consolidação das Leis do Trabalho (CLT), a jornada normal de trabalho tem uma duração máxima de oito horas diárias, respeitando o limite de 44 horas por semana.

No entanto, apesar de ser um direito da maioria dos trabalhadores, é um equívoco acreditar que todo profissional pode fazer hora extra.

Nesse sentido, é importante esclarecer que existem sim alguns trabalhadores que não possuem direito às horas extras, e é sobre eles que falaremos a partir de agora!

O que é a hora extra?

A hora extra se refere ao tempo adicional que um funcionário trabalha além da sua carga horária diária, estabelecida em seu contrato de trabalho. Ou seja, sempre que a jornada diária do colaborador for ultrapassada, ele terá direito de receber horas extras.

Conforme expresso no artigo 58 da CLT, a jornada de trabalho normal deve ter no máximo, 8 horas diárias e 44 horas semanais. Vale lembrar que existem exceções, mas essa é a carga horária mais comum.

Outra questão importante é que a legislação determina que o máximo de tempo que um trabalhador pode cumprir de hora extra são duas horas diárias.

A CLT define, ainda, que o empregador deve pagar um valor adicional por essa hora extra trabalhada. Esse valor, em regra normalmente, corresponde ao valor da hora normal de trabalho acrescido de 50%.

Leia também:

- Dia do Consumidor: advogada esclarece direitos em compras, cobranças e serviços

- Hora Extra: Quem Pode Fazer e Quais as Regras?

- Como se adequar ao novo Consignado privado? Guia para empresas

- MEI, aprenda de maneira simples e fácil como enviar a sua declaração!

- Veja as mudanças na ficha de “outros bens” e direitos do IR 2025

Limite de horas extras por dia

O limite diário de horas extras são 2 horas e não importa o regime de trabalho. Ou seja, se a jornada de um funcionário for de 8 horas, ele poderá somar, no máximo, 10 horas de trabalho. Se forem 6 horas, ele poderá cumprir 8 horas.

Todavia, existem algumas exceções a essa regra. No caso de serviços inadiáveis, aqueles que precisam ser concluídos na mesma jornada de trabalho, sob pena de prejuízos ao empregador, por exemplo, a empresa pode solicitar que o colaborador cumpra até 4 horas extras naquele dia.

Quais trabalhadores não têm direito a hora extra?

É importante esclarecer que mesmo sendo direito da maioria dos trabalhadores, alguns profissionais não possuem direito a hora extra.

Nessa regra de trabalhadores que não possuem direito a hora extra, estão os profissionais onde não é possível fixar um horário de trabalho específico. Por exemplo, os vendedores externos.

A regra das horas extras, também costumam não valer para os profissionais que atuam em cargos superiores, como gerentes, diretores ou chefes de departamento.

Essa situação também se estende aos profissionais com cargos hierárquicos mais altos como gestores, coordenadores ou até mesmo da direção, tendo em vista que para esses trabalhadores o regime pode ser diferenciado para cada empresa.

Uma outra situação que merece atenção está relacionada aos trabalhadores em cargos que possuem jornada de trabalho parcial, que normalmente não pode fazer hora extra, dependendo do regime de contratação e do contrato de trabalho.

Outra circunstância em que não se permite a hora extra é no caso de estagiários. O estagiário também não pode ultrapassar 30 horas de trabalho semanal. Caso ocorra com frequência, a empresa poderá sofrer com ação judicial por descumprir a Lei nº 11.788/08, mais conhecida como a Lei do Estágio.

Nos siga no

Participe do nosso grupo no

CLT

Como se adequar ao novo Consignado privado? Guia para empresas

Descubra como sua empresa pode se adequar ao novo Consignado privado e apoiar os trabalhadores CLT com essa nova modalidade de crédito.

Um novo modelo de Consignado privado é esperado a partir de março de 2025, como uma alternativa vantajosa para empresas e trabalhadores do setor privado.

Com isso, os empregadores também poderão conhecer esse novo modelo, entendendo como funciona a liberação do crédito e o que precisa ser feito para oferecer essa modalidade.

Neste guia, vamos explicar como as empresas podem se preparar para o novo Consignado privado, suas regras, os trabalhadores elegíveis e demais benefícios. Continue a leitura!

O que é o Consignado privado e por que a empresa deve oferecer essa opção?

O Consignado privado é uma modalidade de crédito na qual as parcelas do empréstimo são descontadas diretamente na folha de pagamento do trabalhador.

Isso reduz o risco de inadimplência e possibilita a oferta de juros menores em comparação a outras linhas de crédito tradicionais.

Diferente do consignado público, voltado para servidores, aposentados e pensionistas, o Consignado privado atende exclusivamente funcionários de empresas privadas que trabalham sob o regime da Consolidação das Leis do Trabalho (CLT).

Oferecer essa opção pode trazer benefícios tanto para os trabalhadores quanto para as empresas. Além de facilitar o acesso ao crédito para os funcionários, essa modalidade pode contribuir para um ambiente corporativo mais equilibrado e produtivo.

O perfil dos funcionários que podem contratar o Consignado privado

O Consignado privado será acessível é direcionado a trabalhadores do setor privado que possuem carteira assinada, ou seja, aqueles contratados sob o regime da CLT.

Além disso, no modelo anterior era exigido um convênio entre a empresa empregadora e a instituição financeira que concede o crédito ao trabalhador.

No entanto, com o novo modelo, também chamado de crédito consignado privado para CLT, proposto pelo Governo Federal, essa regra deve mudar em breve.

A expectativa é que, com o novo modelo, os funcionários possam iniciar a solicitação do crédito pelo aplicativo Carteira de Trabalho Digital, sem a necessidade de um convênio entre a empresa e uma instituição financeira.

Nos próximos tópicos, vamos conferir quais grupos de trabalhadores têm mais interesse nessa modalidade, como a faixa salarial influencia o acesso ao crédito e de que forma o tempo de contratação pode impactar a elegibilidade. Confira!

Trabalhadores CLT são os mais interessados

A Datatudo realizou uma pesquisa durante o mês de janeiro de 2025 com os leitores do blog meutudo para entender o perfil dos trabalhadores interessados no novo Consignado privado.

Entre os entrevistados, a maioria dos que demonstraram interesse na modalidade são trabalhadores com carteira assinada, representando 65% dos participantes da pesquisa.

Os dados obtidos pela Datatudo também mostram que 12% dos entrevistados são jovens aprendizes ou estagiários, que não poderão contratar o novo Consignado privado, pois seus contratos são temporários e não oferecem a mesma estabilidade necessária para o pagamento das parcelas.

Além disso, trabalhadores informais, profissionais PJ e aqueles com contratos por tempo determinado representam uma fatia menor dos respondentes, como você pode ver no gráfico abaixo.

Para empresas que possuem um grande número de funcionários CLT, o novo Consignado privado pode ser um diferencial importante.

Ao permitir o acesso a crédito com taxas reduzidas e desconto em folha, essa modalidade pode contribuir para a segurança financeira dos colaboradores, reduzindo o estresse e aumentando a produtividade.

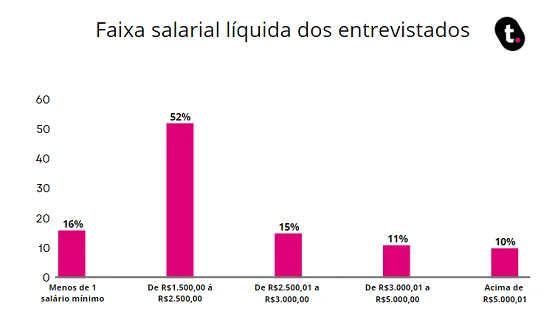

Faixa salarial dos funcionários e sua relação com o crédito

Na mesma pesquisa que comentamos anteriormente, a Datatudo também trouxe outros dados que podem ser relevantes ao tema.

Os resultados indicam que a maioria dos trabalhadores interessados no novo Consignado privado pertence a faixas salariais mais baixas.

De acordo com a pesquisa, 52% dos entrevistados recebem entre R$ 1.500,00 e R$ 2.500,00 de salário líquido, enquanto 16% ganham menos de um salário mínimo, como você pode conferir no gráfico abaixo:

Esses números mostram que o novo Consignado privado pode ser uma alternativa muito importante para trabalhadores com menor poder aquisitivo, possibilitando acesso a crédito com condições mais acessíveis.

Além disso, a modalidade oferece juros menores, tornando-se uma opção mais vantajosa do que outras linhas de crédito, como cartão de crédito e cheque especial.

Para esses trabalhadores, essa modalidade de crédito pode representar uma oportunidade de reorganizar as finanças, lidar com imprevistos ou até mesmo substituir dívidas mais caras, garantindo um impacto financeiro menor no orçamento mensal.

Tempo de contratação e estabilidade no emprego

Outro fator importante apontado pela Datatudo é o tempo de vínculo dos trabalhadores interessados no novo Consignado privado.

Os dados indicam que 28% dos entrevistados estão contratados entre 1 e 3 anos, enquanto 23% estão na empresa há menos de 6 meses.

Como você pode conferir no gráfico abaixo, o tempo de contratação varia bastante entre os participantes da pesquisa.

Esses números mostram que a estabilidade no emprego pode influenciar a elegibilidade para o crédito, já que trabalhadores com mais tempo de casa tendem a ter maior previsibilidade financeira e, consequentemente, melhores condições para contratar um empréstimo.

Empresas que contam com um número grande de funcionários CLT com maior tempo de vínculo podem se beneficiar da adesão ao novo Consignado privado.

Essa modalidade pode ajudar a melhorar a qualidade de vida dos colaboradores, impactando positivamente na retenção de talentos e na satisfação no trabalho.

As novas regras do Consignado privado e o que muda para as empresas

Com a chegada do novo Consignado privado, o processo de contratação do crédito sofrerá mudanças significativas, como já comentamos anteriormente.

No entanto, muitas empresas ainda não têm conhecimento sobre como essas alterações podem impactar sua relação com os funcionários.

Uma das principais mudanças é que, de acordo com a pesquisa, 85% dos entrevistados não sabiam que poderiam contratar um novo Consignado privado com as novas regras.

Isso demonstra a necessidade de maior disseminação de informações para que os trabalhadores entendam essa possibilidade e aproveitem os benefícios desse modelo.

Confira no gráfico abaixo os detalhes dos dados obtidos na pesquisa.

Nesse contexto, as empresas podem desempenhar um papel importante na orientação dos funcionários sobre o funcionamento do novo modelo de Consignado privado.

Além disso, garantir que os colaboradores conheçam essa opção pode ajudá-los a acessar crédito com melhores condições, promovendo maior segurança financeira e bem-estar dentro do ambiente corporativo.

Como liberar o novo Consignado privado na sua empresa?

Você não precisa realizar nenhum procedimento complicado para liberar o novo Consignado privado, pois todos os trabalhadores CLT terão acesso ao crédito pela Carteira de Trabalho e Previdência Social (CTPS) Digital, podendo visualizar as propostas das instituições financeiras e iniciar a contratação livremente.

No entanto, é necessário que a empresa fique atenta às dúvidas dos colaboradores e à forma como a escrituração dos contratos será realizada na folha de pagamento.

O registro do contrato será de responsabilidade da empresa, por meio do eSocial, que integrará as informações do empréstimo consignado aos dados trabalhistas do colaborador.

Para garantir que os descontos sejam processados corretamente, especula-se que empresas de pequeno porte poderão inserir as informações por meio do Módulo Web Geral do eSocial, uma plataforma gratuita do governo que permite a escrituração das obrigações trabalhistas sem a necessidade de softwares adicionais.

Para acessar o Web Geral do eSocial é necessário que a empresa realize um cadastro prévio no Portal Gov.br e atribua o respectivo selo de confiabilidade.

Enquanto isso, empresas de grande porte vão poder integrar seus sistemas de gestão ao eSocial para automatizar o envio dos registros por meio de softwares já utilizados.

Adaptar esses processos internos será de grande importância para evitar inconsistências na escrituração dos contratos e garantir a correta aplicação dos descontos em folha.

Como a adesão ao novo Consignado privado pode variar de acordo com o perfil dos funcionários, entender as expectativas dos trabalhadores em relação ao crédito pode ajudar as empresas a se prepararem melhor.

A pesquisa Datatudo mostrou, por exemplo, que, entre os entrevistados, 31% demonstraram interesse em contratar valores entre R$ 1.000,00 e R$ 5.000,00, enquanto 20% buscariam empréstimos acima de R$ 5.000,00, como mostra o gráfico abaixo:

Esses números mostram que cada perfil de trabalhador pode ter dúvidas e necessidades sobre o Consignado privado, principalmente em relação à margem consignável e aos impactos no salário.

Por isso, é fundamental que as empresas compreendam o processo do Consignado privado para empresa, estejam preparadas para esclarecer esses pontos e garantam que toda a operação seja transparente e bem documentada.

Benefícios para a empresa ao permitir Consignado privado

Um dos primeiros benefícios esperados com o novo modelo de Consignado privado é que as empresas não precisarão autorizar ou intermediar as contratações.

Todos os trabalhadores CLT terão acesso ao crédito diretamente, sem depender do empregador para firmar convênios ou liberar o empréstimo.

Além dessa mudança, o novo modelo pode trazer impactos positivos para o ambiente corporativo, tornando-se um motivo para que as empresas apoiem essa modalidade de crédito.

Um dos principais efeitos será a redução do estresse financeiro dos colaboradores, já que o Empréstimo consignado privado oferece juros mais baixos e parcelas fixas, permitindo um maior controle sobre o orçamento.

Funcionários com mais estabilidade financeira tendem a ser mais produtivos, engajados e menos propensos a buscar novas oportunidades de trabalho.

Ao apoiar essa modalidade e demonstrar preocupação com o bem-estar financeiro dos colaboradores, a empresa cria um ambiente mais equilibrado e reduz a rotatividade, fortalecendo a equipe e promovendo maior estabilidade no quadro de funcionários.

Dessa forma, o novo Consignado privado surge como uma solução vantajosa não apenas para os trabalhadores, mas também para as empresas.

Funcionários que têm acesso a crédito com melhores condições podem se sentir mais seguros financeiramente, refletindo diretamente na produtividade e no clima organizacional.

Nos siga no

Participe do nosso grupo no

Dia do Consumidor: advogada esclarece direitos em compras, cobranças e serviços

Hora Extra: Quem Pode Fazer e Quais as Regras?

Como se adequar ao novo Consignado privado? Guia para empresas

MEI tem direito a abono salarial d PIS e PASEP em 2025?

Empréstimo: entenda o novo consignado para quem trabalha de carteira assinada