Assinantes Jornal Contábil

Com prazo apertado, contribuintes devem ficar atentos ao Leão

O prazo para declaração do IRPF 2016 termina exatamente daqui a 10 dias. Até 29 de abril, a Receita Federal espera receber 28 milhões de documentos. “O sistema foi aprimorado e a capacidade do Fisco para cruzamento de informações aumentou, tornando possível flagrar omissões e até fraudes”, alerta o presidente do Sindicato das Empresas de Contabilidade no Estado de São Paulo (Sescon/SP), Márcio Massao Shimomoto. Segundo ele, para evitar problemas, é aconselhável que o contribuinte busque auxílio de profissionais especializados para preencher a declaração.

!– Start Animation Code from html5maker.com –>

De acordo com um levantamento feito pelo Sescon/SP junto a 700 empresas de Contabilidade no estado de São Paulo, apesar das advertências, é comum que as pessoas deixem para entregar a documentação no fim do prazo estipulado pela Receita. De acordo com 42% dos contadores consultados, a maioria dos brasileiros deixará para a última hora a entrega da declaração. Outros 38%, a expectativa é que mais contribuintes busquem um profissional para evitar transtornos com a malha fina, e 20% dos contadores consultados acham que haverá mais brasileiros preenchendo a declaração por conta própria.

Segundo Vanessa Miranda, especialista em Tributos Diretos da Thomson Reuters no Brasil, nos últimos anos tem se confirmado a tendência de o contribuinte retardar a entrega da Declaração do Imposto de Renda Pessoa Física (Dirpf) especialmente por dificuldade em se organizar em tempo na separação da documentação necessária que respalda a declaração.

Vanessa explica que muitos são os contribuintes que apresentam dúvidas no momento do preenchimento, em função das alterações nas regras que surgem a cada ano. “Por conta disso, tornou-se muito comum o contribuinte declarar gastos de forma equivocada, esquecer de mencionar itens importantes de renda ou gastos, preencher a declaração aos poucos para ter tempo de resolver todas as dúvidas e pendencias e, em casos mais extremos, acabar perdendo os prazos de entrega”, observa a especialista.

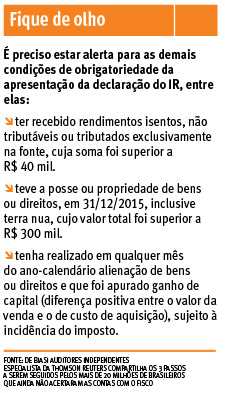

Está obrigado a declarar quem recebeu rendimentos tributáveis acima de R$ 28.123,91. O programa gerador e para transmissão está disponível no site da Receita Federal. A perda do prazo implica em multa de 1% ao mês sobre o total devido, limitado entre R$ 165,74 e 20% do imposto.

Com algumas inovações, é preciso ficar ainda mais atento. “Entre elas está a obrigatoriedade de informar o CPF dos dependentes menores de idade acima de 14 anos (antes a idade era a partir dos 16 anos)”, alerta Celso Alves dos Santos, diretor da De Biasi Auditores Independentes. Além disso, profissionais das áreas de saúde, odontologia e advocacia que recebem rendimentos de pessoas físicas terão de informar à Receita Federal o CPF dos clientes para os quais prestaram serviços especificamente. Antes, o valor era informado de maneira global.

Não declarar o consórcio pode acarretar sérios problemas, alertam especialistas

Algumas pessoas acham que porque não foram contempladas, não é necessária a declaração da carta de crédito adquirida no Imposto de Renda da Pessoa Física, porém este equívoco pode causar sérios aborrecimentos ao indivíduo junto à Receita Federal, alerta o Embracon, empresa especializada em consórcios.

“Os transtornos podem acontecer tanto pelo fato de o consumidor ser pego na malha fina e ter de justificar por quais motivos não declarou o consórcio como um bem, como também ocasionar transtornos no momento que a carta for contemplada, pois o órgão necessita verificar de onde vem o dinheiro para adquirir o carro ou a casa”, informa Sérgio Trindade, responsável pelo Departamento de Contabilidade do Embracon.

Segundo Trindade, conforme Manual de Preenchimento do IRPF 2016, o consórcio somente deverá ser declarado como bens e direitos e não como dívida e ônus reais e comenta “nesse sentido, o contribuinte deve declarar somente os valores efetivamente pagos, desembolsados no ano referentes a parcelas, juros e multas e lances pagos com recursos próprios”.

Conforme a renda, entrega é feita com certificado digital

A entrega da declaração do IR pode ser feita com o uso de certificado digital. Essa sistemática facilita a vida do contribuinte no seu relacionamento com a Receita.

Essa é uma opção do contribuinte. Mas, para uma parcela deles, essa forma de entrega é obrigatória.

Neste ano, está obrigado a usar certificado digital o contribuinte que se enquadrar em pelo menos uma das seguintes situações:

a) recebeu rendimentos tributáveis sujeitos ao ajuste anual, isentos e não tributáveis ou tributados exclusivamente na fonte acima de R$ 10 milhões em 2015 (média de R$ 833,3 mil por mês);

b) realizou pagamentos de rendimentos a pessoas jurídicas, quando constituam dedução na declaração, ou a pessoas físicas, quando constituam, ou não, dedução na declaração, cuja soma superou R$ 10 milhões em 2015, em cada caso ou no total.

Investimentos devem levar em conta a modalidade

Questão que muito preocupa os contribuintes na hora de elaborar a declaração do IRPF é como declarar rendimentos de investimentos. Isso por que existem vários os tipos de investimentos e cada um tem uma forma diferente para os dados serem preenchidos no programa da Receita. O diretor executivo da Confirp Contabilidade, Richard Domingos explica, primeiramente, que “todo investimento é um ‘bem’. Logo, deve compor o patrimônio da pessoa física e ser, obrigatoriamente, declarado. E isso mesmo o que não é tributável”.

“A declaração de investimentos é um dos principais motivos que levam os contribuintes à malha fina já que, se ocorrerem erros no preenchimento dos valores, esses serão cruzados com os dados passados pelas instituições financeiras para a Receita Federal, gerando assim inconsistências”, complementa Domingos.

Informar compra de bens feita por leasing exige atenção

Os bens comprados por meio de leasing (arrendamento mercantil) exigem atenção especial quando o contribuinte for preencher a ficha Bens e direitos.

Para leasing feito com opção de compra exercida no final do contrato, ocorrida em 2015, deve ser usado o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante; no campo de 2014, informar os valores pagos até o final desse ano (no caso de leasing contratado em 2015, o campo de 2014 fica em branco); no campo de 2015, informar o valor do campo de 2014, se for o caso, mais os valores pagos em 2015, inclusive valor residual.

No caso de leasing feito em 2015, com opção de compra a ser exercida no final do contrato, após 2015, usar o código 96; no campo Discriminação, informar os dados do bem, do contratante e o total dos pagamentos feitos; os campos de 2014 e de 2015 ficam em branco.

Para leasing feito até 2014, com opção de compra exercida no ato do contrato, usar o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante; nos campos de 2014 e de 2015, informar os valores do bem; na ficha Dívidas e ônus reais, informar nos campos de 2014 e de 2015, respectivamente, os saldos remanescentes da dívida em cada ano.

Para leasing feito em 2015, com opção de compra exercida no ato do contrato, usar o código relativo ao bem; no campo Discriminação, informar os dados do bem e do contratante (não preencher o campo de 2014); no campo de 2015, informar o valor do bem; na ficha Dívidas e ônus reais, informar o valor da dívida no campo de 2015.

Receita divulga vídeo para ajudar contribuintes que ainda não declararam o IR

A Receita Federal produziu um vídeo de animação para ajudar os contribuintes que ainda não enviaram a Declaração do Imposto de Renda Pessoa Física 2016. O prazo que começou no dia 1º de março termina no dia 29 de abril.

Com uma linguagem simples, os produtores do vídeo procuram apresentar os pontos básicos da declaração tais como limite de isenção, valores de multa por não entrega, rendimentos tributáveis, opção por desconto simplificado e itens do patrimônio que devem ser declarados. O vídeo foi divulgado no canal oficial da Receita Federal no youtube, a TV Receita.

O programa gerador da declaração para ser usado no computador pode ser baixado no site da Receita Federal. O aplicativo para dispositivos móveis (tablets e smartphones) na versão Android, da Google, e na versão iOS, da Apple, está disponível no mesmo endereço.

Para esclarecer dúvidas em relação ao preenchimento da declaração do imposto referente ao exercício de 2016, ano-calendário de 2015, a Receita também liberou para download um perguntão com respostas para as dúvidas mais frequentes.

Aquisição e venda de imóveis requer cuidados

O valor que foi efetivamente pago em 2015 deve ser declarado no campo Situação em 31 de dezembro de 2015, na ficha Bens e Direitos. Também pode ser considerado como valor do imóvel gastos com corretagens, as despesas com escritura e os tributos referentes à transferência do bem para o nome do declarante. O campo Discriminação deve conter uma breve descrição do imóvel, do número de registro apontado pelo cartório, assim como o nome e o número do CPF de quem vendeu o bem.

Qual valor devo declarar para o imóvel?

No campo Situação em 31/12/2015, deve ser declarado somente o valor que foi efetivamente pago em 2015. É permitido acrescentar os possíveis gastos com corretagens, as despesas com escritura e os tributos referentes à transferência do bem. Isso pode favorecer a venda do imóvel futuramente, uma vez que sobre o ganho de capital (lucro apurado entre o valor da venda e o valor do bem registrado na declaração) incide 15% do IR. É também interessante registrar na Declaração de Bens todos os gastos com reformas em 2015 que proporcionem um aumento do valor do imóvel. Se o imóvel foi adquirido até 31/12/1988, o registro na Declaração de Bens deve ser feito no campo Situação em 31/12/2015, em um código separado (código 17 – benfeitorias). Se o imóvel foi adquirido a partir de 01/01/1989, os gastos com reformas devem ser acrescidos no próprio valor do bem junto com as documentações que comprovem as despesas. O mesmo procedimento deve ser realizado toda vez que ocorrerem reformas, com o intuito de ajudar a reduzir a tributação sobre o ganho de capital no momento da venda do imóvel.

Comprei um imóvel, mas não terminei de pagar. O que declaro?

Se o imóvel foi adquirido em anos anteriores, o valor pago acumulado até 2014 deve ser declarado no campo Situação em 31/12/2014. No campo Situação em 31/12/2015, deve ser incorporada ao valor acumulado até o ano anterior a soma dos pagamentos que foram efetivamente realizados em 2015, incluindo juros e correções presentes em cada prestação liquidada. No mesmo campo, também deve ser considerado o valor do FGTS que tenha sido utilizado em 2015 para a compra do imóvel. Se o imóvel foi adquirido em 2015, nada deve ser declarado no campo Situação em 31/12/2014. No campo Situação em 31/12/2015, deve ser declarado o valor de acordo com os procedimentos acima. Em Discriminação do novo imóvel, deve ser esclarecida a forma de pagamento (à vista ou com financiamento direto com o vendedor ou SFH), incluindo o aproveitamento do FGTS.

Preciso declarar o valor que foi pago pelo imóvel ou seu valor atual de mercado?

O contribuinte deve declarar apenas o valor que foi efetivamente pago pelo imóvel sem qualquer tipo de correção em todas as declarações até o ano em que for vendido. Quando o imóvel for vendido, o contribuinte deverá apurar o lucro entre o valor da venda e o valor histórico dos pagamentos que consta na declaração e recolher o imposto de 15% que incide sobre o ganho de capital no mês seguinte ao da venda. Para calcular o ganho de capital, o contribuinte deve utilizar o programa disponível na Receita, que considera a depreciação sobre o valor do imóvel correspondente aos anos de uso e transporta automaticamente as informações para a Declaração de Bens e Direitos do ano base da venda. No momento da venda do imóvel, o contribuinte ainda deverá ficar atento para algumas condições que poderão isentar o pagamento do tributo sobre o ganho de capital da operação.

O que devo fazer quando utilizar o FGTS para quitar ou comprar um imóvel?

O valor do FGTS utilizado em 2015 para quitação total ou parcial da compra de imóvel deve ser incorporado ao valor do bem, no campo Situação em 31/12/2015. No campo Discriminação da Declaração, deve informar que os pagamentos que foram efetuados com recursos do FGTS. O valor do FGTS utilizado em 2015 ainda deve ser computado na área correspondente aos Rendimentos Isentos e não Tributáveis, na linha referente aos saques de FGTS.

Como devo fazer a declaração do IR de imóveis comprados por meio de consórcio?

O declarante que realizou pagamentos e não foi contemplado no consórcio em 2015 deve informar a soma dos pagamentos na Situação Líquida em 31/12/2015, no código 95 (consórcios). É preciso mencionar o nome e o número de inscrição, CNPJ da administradora do consórcio e o tipo de bem objeto do contrato no campo Discriminação. O declarante que foi contemplado no consórcio e recebeu o imóvel em 2015 deve esclarecer que ocorreu a contemplação no campo Discriminação. Nenhum valor deve ser informado no campo Situação em 31/12/2015, no código 95. O próximo passo é acrescentar um novo item na Declaração de Bens e Direitos com o código correspondente ao bem fruto da contemplação (11 para apartamento ou 12 para casa), declarando no campo Situação em 31/12/2015 a soma do valor que constava no código 95 na Situação em 31/12/2014 com os demais valores que foram efetivamente pagos em 2015. No campo da Discriminação, além dos dados do imóvel, informar que ele foi quitado total ou parcialmente com a contemplação de consórcio (número de inscrição, nome e CNPJ da administradora). Também deve ser esclarecido se existe saldo a pagar nos anos seguintes, mencionando o número de parcelas a vencer. Nos anos seguintes, sempre acrescentar a soma dos valores que foram efetivamente pagos em cada ano correspondente.

Como faço para declarar imóveis adquiridos por meio do contrato particular ou de gaveta?

O contrato particular firmado entre a construtora, o agente financeiro ou a pessoa física e o comprador do imóvel é instrumento válido para configurar a aquisição do bem. Assim, o declarante deve informar os dados da aquisição no campo Discriminação, esclarecendo a forma de pagamento negociada, dados do vendedor, entre outras informações, e o total dos valores pagos durante 2015 no campo Situação em 31/12/2015. Nada deve ser declarado na parte Dívidas e Ônus Reais. Nos anos seguintes, o declarante deve acrescentar o valor que foi efetivamente pago naquele ano ao valor declarado no ano imediatamente anterior.

Como declaro bens recebidos por herança?

O imóvel recebido por herança em 2015 deve ser declarado em Bens e Direitos, com informações sobre o valor que consta no formal de partilha e escritura de transferência no campo Situação em 31/12/2015. No campo Discriminação, além dos dados do imóvel, também deve figurar o número do documento da partilha registrada, o número do registro do imóvel, assim como o nome e número do CPF do espólio declarado (conjunto de bens, direitos e obrigações da pessoa falecida). O mesmo valor ainda deve ser declarado na parte da Declaração referente aos Rendimentos Isentos e Não Tributáveis, no item Transferências Patrimoniais – Doações e Heranças.

Como faço para declarar um imóvel adquirido pelo Minha Casa Minha Vida?

Se o imóvel foi adquirido em 2015, nada deve ser declarado no campo Situação em 31/12/2014. A soma dos valores que foram efetivamente pagos em 2015 (o valor da entrada e o valor das amortizações de parcelas acrescidas de juros e correções) deve ser declarada no campo Situação em 31/12/2015. O mesmo procedimento deverá ser repetido até o ano em que o financiamento for liquidado, quando o valor do imóvel corresponderá ao valor total que foi historicamente desembolsado, considerando as parcelas do FGTS. Na parte Dívidas e Ônus Reais, nada deve ser declarado referente ao saldo devedor do financiamento. No campo Discriminação, é aconselhável esclarecer a forma de aquisição do bem, se foi por meio do Sistema Financeiro de Habitação ou do programa Minha Casa Minha Vida, se houve utilização de recursos oriundos do FGTS, entre outras informações.

Autor: José Carlos Polidoro

Fonte: Jornal do Comércio

Nos siga no

Participe do nosso grupo no

Telegram

Telegram

Na próxima quarta-feira, dia 04/05, ocorre o que o mercado financeiro considera como Super Quarta, data em que o Fed, nos EUA, e o Copom, no Brasil, devem se reunir. Diante da inflação global, o mercado financeiro aguarda uma decisão e tem a expectativa de aumento de taxa de juros brasileira (SELIC) e americana – Fed considera aumento de 0,50 p.p. na taxa de juros dos EUA em maio.

Segundo o Boletim Focus do Banco Central, a expectativa é de que a taxa básica de juros chegue a 13,25 % ao ano até o fim de 2022 para segurar a inflação. A Selic é o principal instrumento do Banco Central no controle da inflação.

Para comentar os impactos negativos e positivos da alta da taxa de juros nos EUA para os investidores brasileiros e na bolsa de valores, sugerimos a entrevista com Felipe Reymond Simões, diretor de Investimentos da WIT Asset.

Pontos que podem ser abordados:

- Os impactos da alta da taxa de juros nos EUA para os investidores brasileiros.

- Como países emergentes, como o Brasil, podem se beneficiar do aumento dos juros americano e brasileiro. E quais os impactos negativos na bolsa de valores.

- É hora de revisar as carteiras de investimentos. O que a WIT Asset tem aconselhado aos clientes investidores.

- As ações recomendadas para maio.

- Análise a curto e longo prazo, médio e longo prazo a respeito das commodities.

Sobre a WIT – Wealth, Investments & Trust

A WIT – Wealth, Investments & Trust é uma empresa especialista na gestão de patrimônio para pessoas, grupos familiares e empresas, atuando nas áreas de câmbio e remessas internacionais; assessoria de investimentos; seguros e benefícios; ativos imobiliários; consultoria patrimonial; e serviços financeiros. A WIT tem escritórios em São Paulo e nos principais centros econômicos do interior paulista: Campinas, Piracicaba, São João da Boa Vista, Ribeirão Preto, São José do Rio Preto, Araçatuba e Votuporanga. Conta com uma equipe de mais de 200 profissionais que agregam valor ao seu patrimônio para que você valorize o melhor da vida.

Nos siga no

Participe do nosso grupo no

E enquanto brincamos com as noções antigas de que a contabilidade é uma reserva empoeirada de homens com viseiras em escritórios marrons cercados por livros de contabilidade intermináveis, esta também é uma oportunidade de aprender algo novo sobre os momentos mais notáveis desta antiquíssima profissão.

Nos bastidores de alguns dos eventos e movimentos mais famosos da história, você encontrará contadores ultrapassando os limites e construindo as bases de como lidamos com nosso dinheiro e, consequentemente, alterando nossas vidas na sociedade em geral.

Frank J. Wilson

O gangster Al Capone de Chicago é famoso em todo o mundo por comandar o crime organizado nos Estados Unidos durante a era da proibição. Ele nunca teve nenhuma conta em banco, nem apresentou uma declaração de imposto de renda, mas conseguiu gerar até $ 100 milhões de renda, secretamente.

Foi uma equipe corajosa de contadores da Receita Federal, chefiada por Frank J. Wilson, que vasculhou mais de dois milhões de registros financeiros para finalmente derrubar Capone e colocá-lo na prisão.

Nada mal para um trabalho administrativo bem feito e o estabelecimento de precedentes para a importância da contabilidade forense hoje.

Mary Addison Hamilton

Mary Addison Hamilton, junto com Bessie Rischbieth e Mary Bennet, pode ter feito mais pelo movimento feminista na Austrália durante o início do século 20 do que qualquer outra mulher da época.

Liderando pelo exemplo, Hamilton superou as expectativas acadêmicas ao passar nos exames da Câmara de Comércio de Fremantle com as maiores pontuações na Austrália Ocidental. Ela então teve aulas noturnas para se tornar a primeira contadora pública certificada do país.

Em um campo totalmente dominado por homens, ela mudou a maré e forneceu verdadeira inspiração para as mulheres de todo o mundo ultrapassarem os preconceitos da época.

Josiah Wedgwood

Josiah Wedgwood é o pai da contabilidade de custos, tendo desenvolvido o primeiro sistema confiável para rastrear os custos e lucros finais em 1772.

Durante uma crise econômica, Wedgwood testou seu sistema em sua própria empresa de cerâmica. O sucesso foi tanto que descobriu um esquema fraudulento executado por seu secretário-chefe.

A firma de cerâmica de Wedgwood sobreviveu à crise econômica da época e ainda está presente, fornecendo a milhões de pontos de venda em todo o mundo cerâmicas e cristais icônicos. O poder de uma boa contabilidade para a longevidade dos negócios é inegável.

John Pierpont Morgan

O humilde contador JP Morgan começou a vida em um banco de Nova York em 1857. A partir de então, seu brilhantismo com dinheiro salvou o sistema bancário americano na década de 1890, estabilizou o mercado americano durante o pânico de 1907 e, desde então, sobreviveu e evoluiu para Hoje, a empresa de serviços financeiros líder do mercado global ainda leva seu nome.

Atualmente, a empresa doa US $ 200 milhões anualmente a organizações sem fins lucrativos para causas e esforços para tornar o mundo um lugar melhor para todos. Se JP Morgan pensasse que mudou o mundo durante sua vida, talvez nunca tivesse imaginado o impacto que sua empresa teria após sua morte.

No dia do funeral de JP Morgan em 1913, a Bolsa de Valores de Nova York suspendeu as negociações até o meio-dia. Foi por respeito a um contador lendário.

Luca Pacioli e Amatino Manucci

Amatino Manucci é o homem que documentou pela primeira vez a prática da contabilidade por partidas dobradas por volta do ano 1300.

Tal como acontece com muitos assuntos de gênio, não foi capitalizado até cerca de 200 anos depois, quando Luca Paciola popularizou o sistema em seu livro Summa de arithmetica, geometria – Proportioni et proporcionalita. O livro de Pacioli também detalhou um processo de equilíbrio do livro-razão e um sistema para desencorajar a fraude por meio de análises independentes do livro-razão.

500 anos depois, em 1994, sua cabeça foi apresentada em um selo italiano. Reconhecimentos como esse não acontecem para realizações superficiais, comprovando o impacto absoluto na vida que um contador pode ter.

Embora esses nomes possam ser facilmente eclipsados pelas multidões de celebridades de hoje e outros humanos aparentemente lendários ao longo da história, não há dúvida de que também são os parceiros silenciosos que moldam o nosso mundo, e um grande número deles são contadores.

Nos siga no

Participe do nosso grupo no

Discussões sobre estado de sítio, estado de defesa e calamidade pública tomaram força desde o 7 de Setembro. A ideia de estabelecer um estado de sítio tem sido ventilada pelo presidente Jair Bolsonaro.

Há diferentes tipos de regras de exceção que são adotadas em períodos considerados anormais. Além do estado de sítio e da calamidade pública, também há o estado de defesa, que é de uma gravidade intermediária entre o Estado sitiado e a calamidade.

Entenda o que significa cada um:

Estado de defesa

O estado de defesa está previsto no artigo 136 da Constituição Federal e busca “preservar ou prontamente restabelecer a ordem pública ou a paz social”. Existem duas hipóteses para a aplicação deste instrumento: grave e iminente instabilidade institucional ou calamidades de grandes proporções naturais.

O estado de defesa dura 30 dias, prorrogáveis por mais 30 dias, e permite ao presidente adotar as medidas previstas no artigo 136 da Constituição Federal. Segundo este artigo, o presidente pode decretar o estado de defesa “em locais restritos e determinados”, nos quais a ordem pública ou a paz social estejam ameaçadas.

Se decretado, pode ficar proibida a reunião, “ainda que exercida no seio das associações”. Podem ser quebrados os sigilos de correspondências e de comunicação telefônica.

Enquanto estiver em vigor, fica permitida “a prisão por crime contra o Estado, determinada pelo executor da medida, [que] será por este comunicada imediatamente ao juiz competente, que a relaxará, se não for legal, facultado ao preso requerer exame de corpo de delito à autoridade policial”, diz a Constituição.

Porém, a Constituição também prevê que o presidente da República “dentro de vinte e quatro horas, submeterá o ato com a respectiva justificação ao Congresso Nacional, que decidirá por maioria absoluta”. O Congresso tem até dez dias para apreciar o texto.

Estado de sítio

Previsto no artigo 137, o estado de sítio, mais grave que o de defesa, pode ser decretado após o presidente ouvir o Conselho da República e o Conselho de Defesa Nacional e solicitar ao Congresso Nacional autorização para decretar o estado de sítio.

Ele pode ser decretado quando há comoção grave de repercussão nacional ou ocorrência de fatos que comprovem a ineficácia de medida tomada durante o estado de defesa. Quando há declaração de estado de guerra ou resposta a agressão armada estrangeira.

O estado de sítio não pode ser decretado por mais de 20 dias, nem prorrogado, de cada vez, por prazo superior. Porém, ele pode ser decretado por todo o tempo que perdurar a guerra ou a agressão armada estrangeira, se esses forem os casos.

Uma vez decretado, permite a detenção em edifício não destinado a acusados ou condenados por crimes comuns. Ele elimina as restrições relativas à inviolabilidade da correspondência, ao sigilo das comunicações, à prestação de informações e à liberdade de imprensa, radiodifusão e televisão, na forma da lei.

Ele suspende a liberdade de reunião. Permite busca e apreensão em domicílio e intervenção nas empresas de serviços públicos, além de requisição de bens.

Para entrar em vigor, o presidente precisa solicitar autorização para decretar o estado de sítio ou sua prorrogação, relatando os motivos determinantes do pedido, devendo o Congresso Nacional decidir por maioria absoluta.

Nas redes sociais já existem boatos que o Presidente Jair Bolsonaro tenha declarado estado de Sítio, que ainda não foi confirmado por fontes oficiais.

Nos siga no

Participe do nosso grupo no