O Simples Nacional foi criado em 1996 com o objetivo de facilitar o recolhimento de impostos das pequenas e microempresas brasileiras. O regime tributário permitiu que micro e pequenos empresários pudessem se organizar financeiramente para cumprir suas obrigações fiscais sem esgotar seus orçamentos.

A Lei que regulamentava o Simples Nacional era a Lei 9.317/96, mas em 2006 foi revogada pela Lei Complementar 123/06. Em outubro de 2016 passou a vigorar a Lei Complementar 155/16, que prevê algumas alterações como o limite de faturamento aumentado para R$4,8 milhões em 2018.

A partir de junho de 2008, a categoria MEI (microempreendedor individual) também foi incluída. Com isso, profissionais que atuavam como autônomos tiveram a oportunidade de formalizar seus negócios e recolher os impostos devidos de acordo com seus faturamentos.

Veja abaixo um resumo das principais características do Simples Nacional.

O Simples Nacional reúne, em uma só guia, o recolhimento dos impostos municipais, estaduais e federais das pequenas e microempresas. Além disso, a alíquota é determinada de acordo com a faixa de faturamento, até chegar ao limite de R$4,8 milhões.

O cálculo do valor devido é feito eletronicamente pelo site oficial do Simples Nacional e, assim que o cálculo for concluído, é possível imprimir o DAS para pagamento.

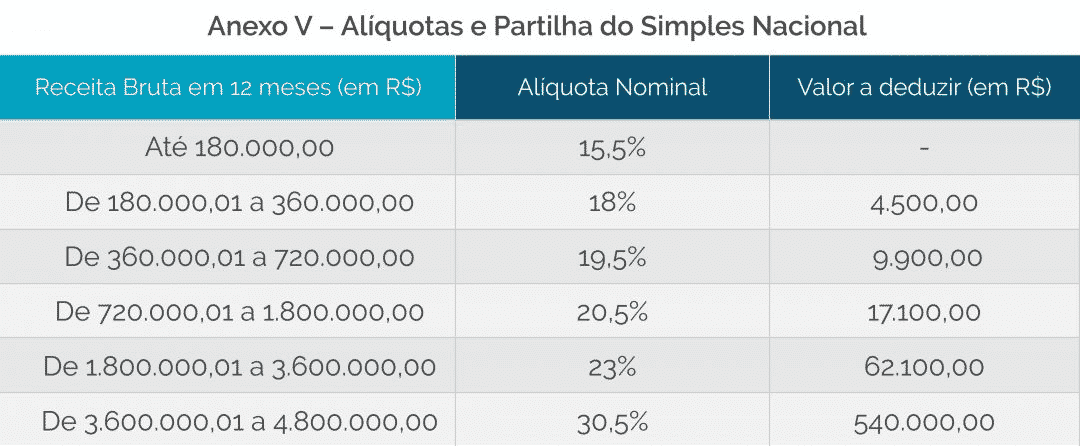

Para calcular o valor do Simples Nacional, o primeiro passo é saber o valor de faturamento dos últimos 12 meses de atividade. Com esse valor em mãos, o próximo passo é verificar em qual faixa de faturamento a empresa se encontra, de acordo com os anexos.

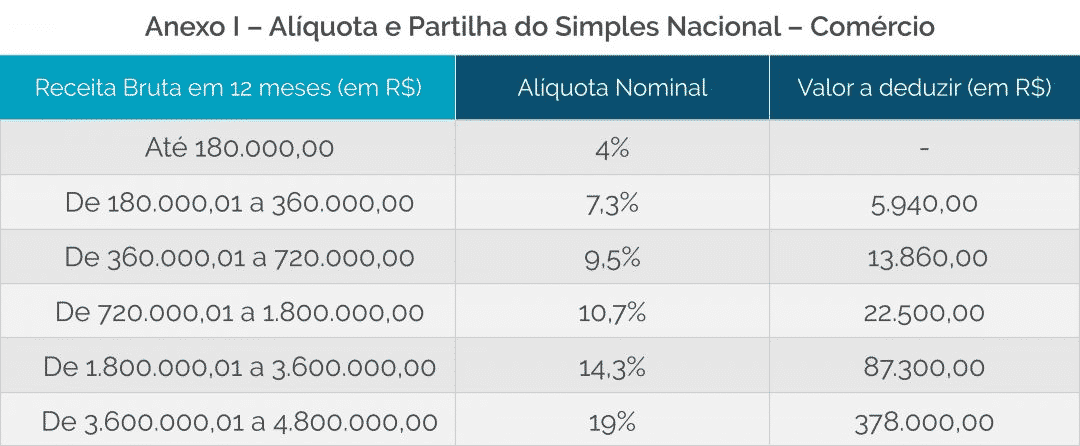

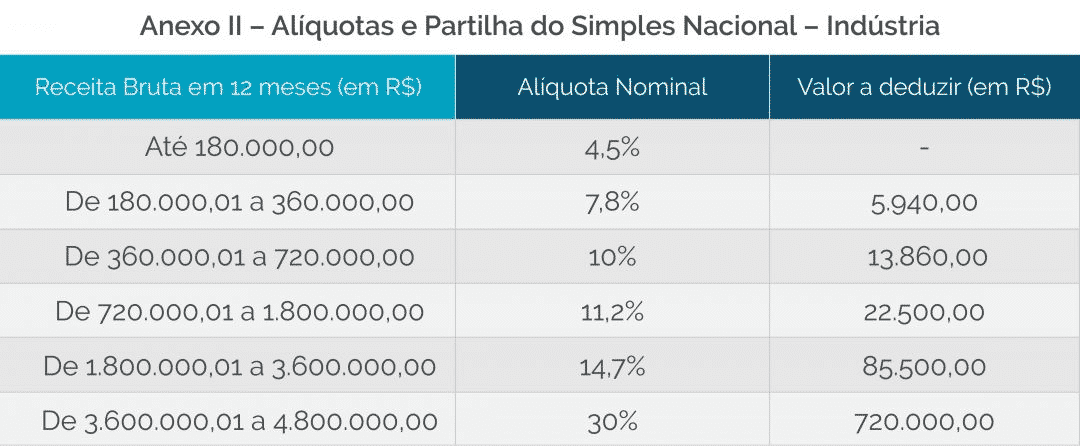

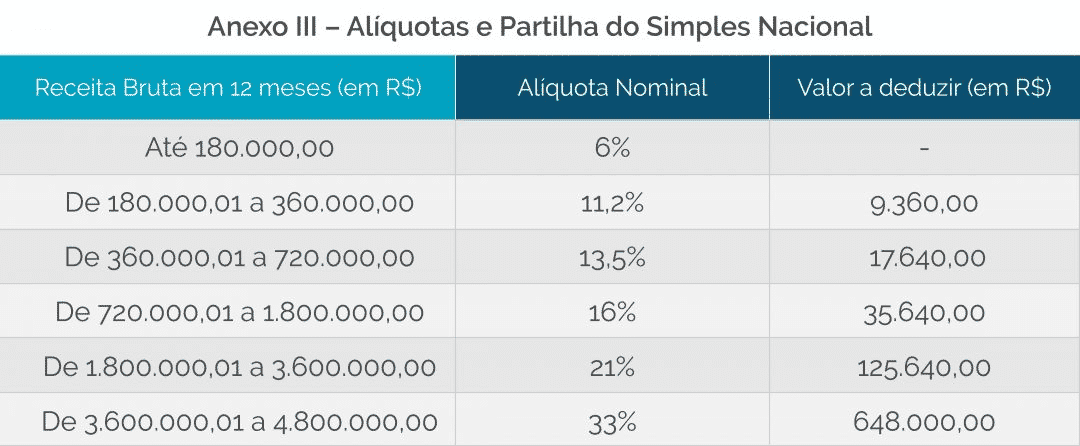

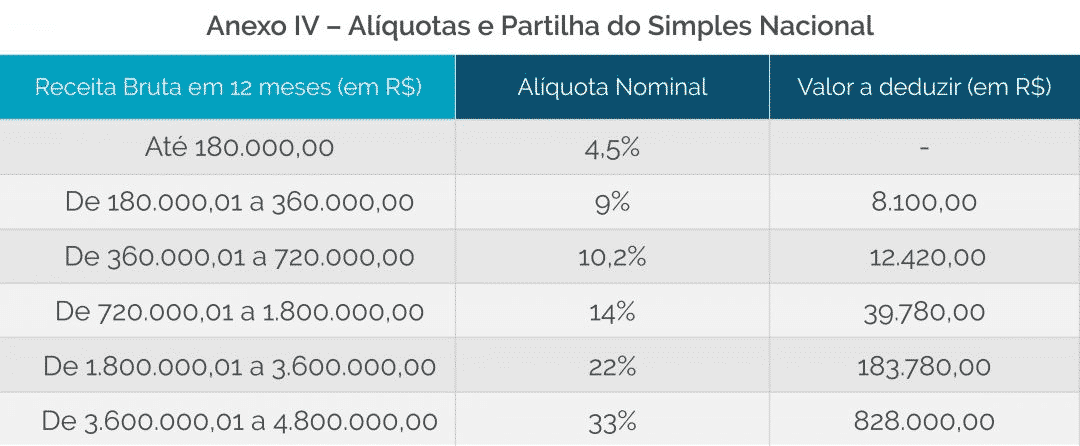

Clique para conferir os valores: Anexo I, Anexo II, Anexo III, Anexo IV, Anexo V

Em seguida, aplique a seguinte fórmula:

Renda Bruta dos últimos 12 meses x Alíquota das tabelas – valor da dedução

O resultado deverá ser dividido pelo valor da Renda Bruta dos últimos 12 meses.

Empresa enquadrada no anexo I – Comércio

Receita Bruta dos últimos 12 meses: 1.100.000,00

Receita Mensal: 150.000,00

Aplicação da fórmula de acordo com a tabela:

1.100.000,00 x 10.70% – 22.500,00 = 95.200,00

95.200,00/1.100.000,00 = 8,7% (alíquota)

150.000,00 x 8,7% = 13.050,00 (valor a recolher no DAS)

Caso aconteça de uma empresa não possuir a obrigatoriedade de recolher um determinado tributo, é possível consultar a Lei Complementar 155/18 para verificar a repartição do recolhimento e, assim, deduzir o percentual devido do imposto a ser abatido.

No anexo I, utilizado no exemplo acima, o percentual de repartição dos tributos é o abaixo:

Atenção você contador ou estudante de contabilidade, o trabalho para seguir com sucesso na carreira profissional é árduo, inúmeros são os desafios que vamos precisar superar nessa jornada. Mas tenha em mente que o conhecimento é o maior bem que você pode ter para conseguir conquistar qualquer que seja os seus objetivos.

Exatamente por isso apresentamos para você o curso CONTADOR PROFISSIONAL NA PRÁTICA, curso este aprovado por inúmeros alunos e que vem gerando uma revolução no conhecimento e na carreira de profissionais contábeis.

O curso é sem enrolação, totalmente prático, você vai aprender todos os processos que um contador experiente precisa saber. Aprenda como abrir, alterar e encerrar empresas, além da parte fiscal de empresas do Simples Nacional, Lucro Presumido e MEIs. Tenha todo o conhecimento sobre Contabilidade, Imposto de Renda e muito mais. Está é uma ótima opção para quem deseja ter todo o conhecimento que um bom contador precisa ter, quer saber mais? Então clique aqui e não perca esta oportunidade que com certeza vai impulsionar sua carreira profissional!

Conteúdo original OITCHAU

Nos siga no

Participe do nosso grupo no

Em uma nota divulgada recentemente pelo Instituto Nacional do Seguro Social (INSS) o prazo de…

Os aposentados, pensionistas e outros beneficiários do Instituto Nacional do Seguro Social (INSS) já podem…

Muitos empreendedores encontram no Microempreendedor Individual (MEI) uma ótima alternativa para formalizar seus negócios, pagar…

Se você já foi Microempreendedor Individual (MEI) e precisou mudar de categoria empresarial, mas agora…

Ao iniciar ou gerenciar um negócio, a escolha do regime tributário pode parecer um labirinto,…

Se você é MEI, já se pegou pensando se realmente está pagando os impostos justos…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}