Destaques

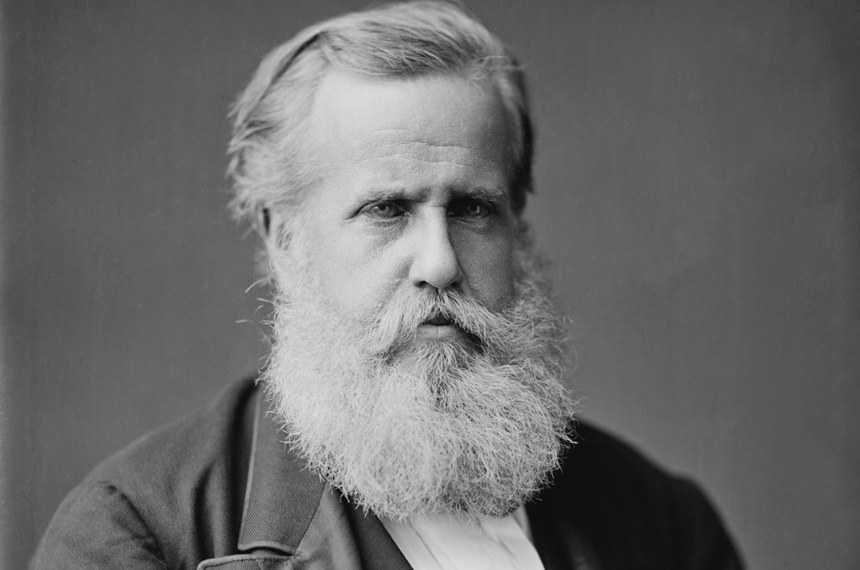

Crise do sistema de aposentadorias já preocupava dom Pedro II

Sem dinheiro em caixa, o sistema de aposentadorias e pensões está perto de quebrar. Idosos, viúvas e órfãos correm o risco de ficar na mão. O chefe do governo convoca um seleto grupo de políticos para discutir um plano contra a falência. A proposta sobre a mesa é impopular: eleva-se o valor das contribuições desembolsadas pelos trabalhadores e, ao mesmo tempo, corta-se à metade o valor dos benefícios pagos aos aposentados e pensionistas.

Apesar de esse ser um tema atual, a discussão não envolve o presidente Michel Temer, que em dezembro apresentou ao Congresso uma proposta que endurece as regras da Previdência Social, para tirar as contas do vermelho. A crise previdenciária no Brasil é muito mais antiga. O debate em questão se dá no Império, em 1883, numa reunião entre dom Pedro II e os integrantes do Conselho de Estado.

De acordo com a ata da reunião, o senador visconde de Muritiba (BA) diz que “é de toda evidência” que o encolhimento de aposentadorias e pensões “não tira direitos adquiridos”. O conde d’Eu, marido da princesa Isabel, segue a linha “dos males, o menor”:

— Uma liquidação imediata traria para muitas pessoas prejuízos mais consideráveis do que a projetada redução de pensões.

O senador Dantas (BA), por sua vez, reclama que, apesar de a falência se prenunciar há anos, ninguém jamais foi corajoso o suficiente para arcar com o ônus de reformar o sistema.

O Brasil imperial, na realidade, nunca chegou a ter um sistema público de aposentadorias e pensões. O que os conselheiros discutiram com dom Pedro II foi a agonia financeira do Montepio Geral, uma instituição privada semelhante às atuais entidades de previdência complementar (ou fundos de pensão).

Cocheiros e alfaiates

O Império estava repleto de montepios. Havia o dos sapateiros, o dos alfaiates, o dos ourives, o dos cocheiros, o dos maquinistas, o dos tipógrafos de jornal e o dos músicos, entre muitos outros. Em geral, tinham alcance local, restritos às maiores cidades. À diferença dos fundos de pensão contemporâneos, os montepios não tinham fins lucrativos.

O Montepio Geral tornou-se assunto de Estado por causa do tamanho e da qualidade da carteira de clientes. Diferente das demais entidades de socorro mútuo, o combalido montepio tinha sob seu guarda-chuva contribuintes de todas as províncias e das mais diversas profissões, tanto do serviço público quanto da iniciativa privada.

— A liquidação do Montepio Geral seria uma verdadeira calamidade — adverte o ex-ministro e ex-deputado Martim Francisco na reunião do Conselho de Estado.

Para fazer parte de um montepio, o interessado pagava uma taxa de adesão (conhecida como joia) e passava a arcar com as anuidades. Ao assinar o contrato, ele escolhia se o dinheiro despendido ao longo da vida se reverteria em aposentadoria ou em pensão.

Para a aposentadoria, o segurado fixava o momento em que pararia de trabalhar e começaria a receber o benefício, cujo valor variava conforme a idade e o tempo de contribuição. Para a pensão, estabelecia quais pessoas fariam jus ao pagamento mensal assim que ele morresse e quais seriam as porcentagens — 60% para a viúva (até o fim da vida) e 40% para os filhos (até determinada idade), por exemplo.

Para fazer o dinheiro das joias e das anuidades render, os montepios compravam apólices da dívida pública, adquiriam imóveis de aluguel e concediam empréstimos a juros.

Velhice na miséria

A popularidade dos montepios se explica pela inexistência de um sistema previdenciário no Brasil até as primeiras décadas do século 20. Não dispondo de aposentadoria, a penúria era o destino de muitos dos brasileiros que chegavam a uma idade avançada sem forças para trabalhar.

A literatura nacional é farta de personagens assim. No romance Clara dos Anjos, Lima Barreto apresenta o velho dentista Meneses, que bebia para “afugentar o terror que a vida lhe inspirava, na miséria, quase indigência em que se achava, naquela idade avançada de mais de 70 anos, alquebrado, doente” e “sem uma pensão qualquer”.

No Brasil pré-Previdência Social, havia escassas maneiras de se evitar esse fim. Uma era amealhar patrimônio ao longo da vida, como escravos e casas de aluguel. Outra era criar filhos bem-sucedidos, capazes de amparar o chefe da casa na velhice. E outra era aderir a um montepio.

Não se pode, no entanto, acusar o Império de omissão. Nenhum lugar do mundo tinha Previdência Social naquele momento. O primeiro país a oferecer aposentadorias e pensões ao povo foi a Prússia (parte da atual Alemanha), em 1889, por iniciativa do chanceler Otto von Bismarck.

A palavra “montepio” deriva do italiano monte di pietà, que em tradução livre significa “crédito de piedade”. Os montepios surgiram no século 15, pelas mãos dos frades franciscanos da Itália, originalmente para conceder empréstimos baratos aos pobres, que deixavam algum bem penhorado como garantia.

O Império tinha uma casta de privilegiados que conseguiram ter a aposentadoria (mas não a pensão) assegurada em lei: os servidores públicos das categorias mais poderosas. É o caso dos professores da Academia Militar e de Marinha da Corte. Eles se aposentavam com o “ordenado por inteiro” após 20 anos de trabalho. Antes desse tempo, a aposentadoria equivaleria à metade do salário da ativa.

Baixo clero

As leis eram específicas para cada classe de servidor. No caso dos funcionários do Tesouro Nacional, o mínimo para ganhar vencimentos integrais eram 25 anos de serviços prestados. Com menos tempo de trabalho, a aposentadoria era proporcional.

Os mesmos 25 anos valiam para os empregados das alfândegas, com a ressalva de que perdiam sumariamente o direito à remuneração na velhice os que tivessem “erro de ofício” anotado no histórico profissional.

Os empregados dos Correios passaram a ter a aposentadoria garantida em lei apenas em 1888, às vésperas da Proclamação da República, mas com exigências duras. Além do mínimo de 30 anos de trabalho, precisavam ter 60 anos de idade. No final do Império, poucos viviam tanto. O IBGE estima que a expectativa de vida dos brasileiros era de 33 anos — hoje é de 75.

O baixo clero do funcionalismo não tinha aposentadoria regulada por lei. As categorias menos influentes dependiam da “mercê” (ou “graça”) concedida pelo monarca e pelos parlamentares em retribuição pelos “bons serviços” prestados ao país. Para conseguir uma velhice tranquila, o servidor precisava ter bons contatos nos palácios imperiais e na Assembleia Geral (atual Congresso Nacional).

Foi o caso do padre Miguel Lopes Gama, que ensinava retórica na Academia Jurídica de Olinda (PE). De acordo com documentos sob a guarda do Arquivo do Senado, em Brasília, o padre professor teve sucesso no pedido feito à Assembleia. Em 1840, os senadores e os deputados autorizaram a aposentadoria “com o mesmo ordenado de 600 mil-réis anuais que percebia durante o magistério”. O decreto personalizado foi logo em seguida sancionado por dom Pedro II.

O professor de história Luiz Fernando Saraiva, da Universidade Federal Fluminense (UFF), estudou as 4,5 mil leis aprovadas pela Assembleia Geral nas sete décadas do Império e constatou que nada menos do que 1,5 mil tinham cunho estritamente pessoal — empossando alguém numa repartição do governo, elevando o salário de um funcionário público, concedendo aposentadoria a outro ou prevendo pensão para uma viúva.

— As aposentadorias e pensões eram concedidas de forma caótica, negociadas uma a uma, sem critérios claros. Isso abria espaço para arbitrariedades e favorecimentos — afirma Saraiva.

Debate no Senado

Sem a sorte do padre professor, o contador Joaquim Ignácio Lopes de Andrade viu seu ordenado ser reduzido à metade ao se aposentar do serviço público, em 1830. Uma década mais tarde, ele recorreu à Assembleia Geral pedindo que a aposentadoria fosse reajustada à integralidade.

O Arquivo do Senado guarda as falas da sessão em que os senadores discutiram o caso, em 1841. O senador José de Alencar (CE), pai do escritor de mesmo nome, discursa a favor do contador:

— Como pode um pobre empregado público viver com 600 mil-réis anuais? Pelo menos metade dessa soma é absorvida pelo aluguel de casa. E quanto lhe fica para alimentar-se a sua família? É no último quartel de vida, quando precisa ter pão para alimentar-se, é que se lhe diminuem os recursos!

O senador Vergueiro (MG) vota contra o pedido. Segundo ele, reajustes indiscriminados prejudicam o planejamento financeiro do Império:

— Se vamos aumentar as aposentadorias por tal modo, parece-me que não teremos dinheiro para isso. O que se observa é que a renda do Tesouro já não chega para tantas despesas a que ele tem de satisfazer.

Exaltado, o senador Alves Branco (BA), que já foi ministro da Fazenda, reage:

— Agora apareceu o argumento de economia! E economia para tirar o pão! A um homem que fez 38 anos de bons serviços dão-se somente 600 mil-réis. Eu não concebo tal economia.

Após o bate-boca, os senadores vitalícios se deixam convencer pelos argumentos favoráveis ao velho contador, o imperador assina o decreto e o aposentado passa a fazer jus a 1 conto e 200 mil-réis anuais até o fim da vida.

Em todos os casos, os funcionários públicos não tinham que pagar nenhum tipo de contribuição. As aposentadorias e pensões eram integralmente bancadas pelos cofres imperiais.

— Isso é algo impensável hoje em dia — diz o jornalista JB Serra e Gurgel, autor do livro Evolução da Previdência Social. — O requisito número um do sistema previdenciário universal é a contribuição. Sem contribuição, não pode haver benefício.

Em 1835, o governo apoiou a criação de um montepio de adesão voluntária específico para amparar os familiares dos funcionários públicos que falecessem: o Montepio Geral de Economia dos Servidores do Estado — que não deve ser confundido com o Montepio Geral que motivou a reunião de dom Pedro II com o Conselho de Estado em 1883.

A proposta de criação do Montepio Geral dos Servidores foi feita à Regência pelo ministro da Justiça, Aureliano de Sousa e Oliveira Coutinho, mais tarde senador. Os regentes toparam, com a condição de que a entidade funcionasse com recursos próprios, sem aportes do Tesouro.

Apesar de conceder apenas pensões, e não aposentadorias, o Montepio Geral dos Servidores também passou por apuros. A curva dos gastos logo ultrapassou a das receitas. As tábuas de sobrevivência que se usavam para calcular as pensões não tinham muito rigor científico, o que no começo resultou em benefícios fabulosos e insustentáveis. Pelo método de tentativa e erro, os números atuariais foram sendo corrigidos ao longo dos anos.

Tentativa de golpe

Também houve fraudes e tentativas. Em 1836, o Montepio Geral dos Servidores recebeu o pedido de adesão do senador marquês de Jacarepaguá (GO), que tinha mais de 80 anos. Antes que a ficha dele fosse analisada, o senador morreu, e os diretores do montepio se deram conta de que o nobre já estava no leito de morte quando a papelada foi remetida. Quem solicitou a inscrição foram os parentes, de má-fé, de olho na gorda pensão.

Mais tarde, o Montepio Geral dos Servidores passou a submeter os interessados a exame médico e a recusar a adesão de servidores com mais de 60 anos.

Inúmeros montepios não resistiram. O Montepio Geral faliu em 1883, meses depois de o imperador e o Conselho de Estado terem autorizado o aumento das anuidades e o corte dos benefícios à metade. Foram 40 anos de atividade. Após a falência, o dinheiro em caixa foi rateado entre contribuintes, aposentados e pensionistas. Um deles, indignado, publicou uma nota no Jornal do Commercio classificando o fim do Montepio Geral de “espoliação dos velhos, das viúvas e dos órfãos”.

Um dos poucos a sobreviver foi o Montepio Geral dos Servidores, porque nos momentos de crise foi salvo pelo governo, que ofereceu perdão de dívidas, isenção de impostos, empréstimos facilitados e até a arrecadação de loterias. Todas as benesses acabaram logo que a Monarquia ruiu, mas ainda assim o montepio se manteve de pé.

Em 1970, o Montepio Geral dos Servidores abreviou seu nome para Mongeral — para se diferenciar dos montepios mal-intencionados que proliferavam no período da ditadura. Em 2006, passou a fazer parte do grupo segurador holandês Aegon. A carteira de clientes agora não se limita a servidores públicos. Apesar das mudanças, permanece no ramo previdenciário e funciona no mesmo endereço da época do Império, na Travessa Belas Artes, no centro histórico do Rio.

Aos 182 anos, a Mongeral é a terceira empresa mais antiga em atividade no Brasil, atrás do Diário de Pernambuco (192 anos) e da Chás Real (183 anos).

— A Mongeral passou pelo Império e pela República, assistiu a golpes de Estado e atravessou inúmeras crises, mas jamais deixou de pagar nem um benefício sequer — afirma Oswaldo Miranda, consultor da empresa e autor de um livro sobre a história do montepio criado em 1835.

O governo foi lentamente ocupando o lugar das entidades de socorro mútuo no sistema de aposentadorias e pensões. A primeira intervenção ocorreu em 1923, quando uma lei obrigou cada empresa ferroviária a criar uma caixa de aposentadorias e pensões (CAP) para seus funcionários. A maior inovação foi a contribuição financeira dos empregadores. Com a evolução, os CAPs se transformaram nos institutos de aposentadorias e pensões (IAPs), depois unificados no Instituto Nacional de Previdência Social (INPS). Desde 1990, o sistema é administrado pelo Instituto Nacional de Seguridade Social (INSS).

No passado um privilégio restrito a poucos brasileiros, hoje a aposentadoria é um direito de todos os trabalhadores previsto expressamente na Constituição.

Agência Senado

Nos siga no

Participe do nosso grupo no

Telegram

Telegram

Destaque

DAS-MEI: Atraso, Multas e Penalidades Explicados

O pagamento em dia do DAS-MEI é crucial para a regularidade do MEI, garantindo benefícios e evitando penalidades severas como o cancelamento do CNPJ

O Microempreendedor Individual (MEI) representa uma modalidade empresarial simplificada, desenhada para facilitar a formalização de pequenos negócios e profissionais autônomos. A estrutura do MEI oferece uma série de benefícios, como a simplificação tributária através do Documento de Arrecadação do Simples Nacional (DAS-MEI). No entanto, a gestão inadequada das obrigações, especialmente o pagamento do DAS-MEI, pode levar a consequências significativas.

O Que é o DAS-MEI e Qual sua Importância?

O DAS-MEI é a guia mensal que unifica os tributos devidos pelo MEI, incluindo INSS, ICMS e ISS, variando conforme a atividade exercida. O vencimento ocorre todo dia 20 de cada mês. O pagamento em dia do DAS-MEI é crucial para a manutenção da regularidade do CNPJ e acesso a benefícios previdenciários.

Benefícios da Regularidade no Pagamento do DAS-MEI

Manter o pagamento do DAS-MEI em dia garante ao MEI uma série de benefícios, que incluem:

- Emissão de notas fiscais: Essencial para transações comerciais com outras empresas e órgãos públicos.

- Acesso facilitado a crédito: Instituições financeiras avaliam positivamente a regularidade fiscal.

- Participação em licitações públicas: A regularidade fiscal é um requisito para participar de processos licitatórios.

- Contratação de funcionário: O MEI pode contratar um funcionário com carteira assinada.

- Benefícios previdenciários: Acesso a auxílio-doença, aposentadoria, salário-maternidade e pensão por morte.

- Condições especiais: Descontos na compra de veículos e aquisição de produtos diretamente de fabricantes.

A tabela a seguir resume os benefícios do MEI em dia com suas obrigações:

Benefício Descrição Emissão de notas fiscais Permite a formalização de vendas e prestação de serviços. Acesso a crédito Facilita a obtenção de empréstimos e financiamentos. Licitações públicas Possibilita a participação em compras governamentais. Contratação de funcionário Permite a contratação de até um funcionário com registro em carteira. Benefícios previdenciários Garante acesso a auxílio-doença, aposentadoria, salário-maternidade e pensão por morte. Condições especiais Descontos em compras de veículos e produtos de fabricantes.

Consequências do Atraso ou Não Pagamento do DAS-MEI

O atraso ou não pagamento do DAS-MEI acarreta diversas consequências negativas para o MEI:

- Multas e juros: A multa por atraso é de 0,33% ao dia, limitada a 20% do valor total do DAS-MEI.

- Perda de benefícios previdenciários: Após 12 meses de inadimplência, o MEI perde a qualidade de segurado do INSS.

- Descredenciamento do MEI: Após dois anos consecutivos de inadimplência, o MEI pode ser excluído da categoria, com cancelamento do CNPJ.

- Dificuldades em processos administrativos e licitações: A regularidade fiscal é exigida em muitos processos.

- Impedimento na emissão de notas fiscais: O que prejudica a continuidade do negócio.

- Inscrição na Dívida Ativa da União: A Procuradoria Geral da Fazenda Nacional (PGFN) pode realizar a cobrança dos débitos, com acréscimo de multas e juros.

Leia Também:

- Revelamos o que faz os preços continuarem aumentando no Brasil

- Forbes atualiza 10 habilidades em alta para destacar no currículo

- Descubra se seu trabalho de contabilidade está valendo a pena

- Alerta geral! Velho golpe financeiro está de volta, diz Receita Federal

- Aviso: 1ª “rodada de Pix” da Receita Federal aos brasileiros tem data

A tabela a seguir detalha as penalidades decorrentes da inadimplência do MEI:

Penalidade Descrição Multas e juros Acréscimo de 0,33% ao dia, limitado a 20% do valor total. Perda de benefícios previdenciários Após 12 meses de inadimplência, perda da qualidade de segurado. Descredenciamento do MEI Após 2 anos de inadimplência, exclusão da categoria e cancelamento do CNPJ. Dificuldades em processos administrativos e licitações Impedimento de participação em processos que exigem regularidade fiscal. Impedimento na emissão de notas fiscais Prejuízo à continuidade das atividades comerciais. Inscrição na Dívida Ativa da União Cobrança dos débitos pela PGFN, com acréscimo de encargos.

Regularização do DAS-MEI em Atraso

Para evitar complicações futuras, o MEI deve manter o pagamento do DAS-MEI em dia. Em caso de inadimplência, é recomendado regularizar a situação o mais rápido possível através dos canais digitais da Receita Federal e plataformas oficiais do governo para emissão de guias atualizadas e negociação de pendências.

Nos siga no

Participe do nosso grupo no

A regulamentação da reforma tributária apresentou diversas mudanças que vão entrar em vigor nos próximos anos, uma delas envolve a criação da figura do Nanoempreendedor, que não deve ser confundida com o Microempreendedor Individual (MEI).

Os dois são completamente diferentes, mas tem uma finalidade similar que é a de formalizar e fornecer um certo tipo de suporte para pequenos empreendedores, de acordo com o faturamento.

Explicaremos neste artigo quais são os detalhes do Nanoempreendedor e do MEI, para que todos entendam as diferenças entre os dois.

Microempreendedor Individual (MEI)

O Microempreendedor Individual tem como objetivo formalizar empreendedores informais que faturam até R$ 81 mil reais por ano, nesse modelo as pessoas possuem uma empresa com CNPJ, podendo até mesmo contratar um funcionário.

Além disso, o pagamento mensal dos tributos desse tipo de empreendimento proporciona ao MEI o direito a receber benefícios previdenciários e uma baixa carga tributária, além de ser considerado, mesmo que de uma maneira especial em alguns pontos, uma pessoa jurídica.

Portanto, em resumo, o MEI é uma empresa diretamente ligada ao CPF do empreendedor que fornece alguns benefícios (além do que já citamos) como acesso a linhas de crédito exclusivas, compras no atacado, além de ter a oportunidade de participar de licitações.

Leia também:

- Revelamos o que faz os preços continuarem aumentando no Brasil

- Forbes atualiza 10 habilidades em alta para destacar no currículo

- Descubra se seu trabalho de contabilidade está valendo a pena

- Alerta geral! Velho golpe financeiro está de volta, diz Receita Federal

- Aviso: 1ª “rodada de Pix” da Receita Federal aos brasileiros tem data

Nanoempreendedor

O Nanoempreendedor é uma figura criada pelo projeto de regulamentação da Reforma Tributária com a finalidade de reduzir a informalidade e, diferente do MEI, não será uma pessoa jurídica, pois não terá CNPJ.

O Nanoempreendedor foi criado para pessoas físicas que possuem uma receita bruta anual igual ou inferior a R$ 40,5 mil, valor exato da metade do limite dos Microempreendedores Individuais.

Esses empreendedores não vão emitir nota nem poder contratar funcionários, além disso, estarão isentos de todos os tributos. É esperado que única contribuição mensal desses empreendedores seja o pagamento do INSS, possibilitando que os eles tenham acesso aos benefícios previdenciários.

Nos siga no

Participe do nosso grupo no

Normalmente, ao pesquisar sobre as profissões mais bem remuneradas do mundo, encontramos cargos de alto nível que, em sua maioria, exigem formação superior e especializações específicas, tornando esses empregos inacessíveis para grande parte das pessoas.

Mas e aqueles que possuem apenas o ensino médio? Existem empregos bem pagos que não exigem diploma universitário ou qualificações avançadas? A resposta é sim!

Há diversas carreiras que requerem apenas o ensino médio e oferecem salários atrativos. Esses empregos estão espalhados por diferentes setores, sendo conhecidos por suas boas remunerações.

Empregos com ensino médio mais bem pagos do mundo

Para identificar essas profissões, analisamos informações de fontes confiáveis como University of the People, US News, Ramsey Solutions, Insider Monkey, Quero Bolsa e Vagas.

Esses portais especializados em carreira foram a base para reunir uma lista das ocupações que se destacam mundialmente pelos altos salários e pela acessibilidade para quem tem apenas o ensino médio. Aqui, compilamos as principais delas para você.

1. Eletricista

Eletricistas são indispensáveis no mundo moderno. Eles instalam, reparam e mantêm sistemas elétricos em residências, empresas e indústrias.

Além de garantir a segurança e o funcionamento adequado dos sistemas elétricos, frequentemente trabalham com base em projetos técnicos. A alta demanda por esses profissionais faz com que a carreira seja bastante valorizada.

2. Representante Comercial

O trabalho de representante comercial é muito versátil, abrangendo áreas como vendas de veículos, produtos de higiene e até serviços especializados.

Com habilidade em negociação e bom desempenho, é possível alcançar comissões significativas que frequentemente ultrapassam salários médios do mercado, chegando a cifras consideráveis.

3. Desenvolvedor Web

Embora pareça uma carreira ligada ao ensino superior, o desenvolvimento web pode ser acessível para quem domina linguagens de programação e ferramentas de criação de sites, muitas vezes aprendidas de forma autônoma. Esse mercado em crescimento abre portas para profissionais criativos e autodidatas.

4. Controlador de Tráfego Aéreo

Pouco conhecido, mas essencial, o controlador de tráfego aéreo é responsável por coordenar a movimentação de aeronaves, garantindo segurança nos céus.

É possível ingressar na carreira por meio de cursos específicos, como os oferecidos pelo Instituto de Controle do Espaço Aéreo (ICEA), ou via formação militar.

5. Piloto de Avião

Embora não exija faculdade, a profissão de piloto de avião requer treinamento especializado e certificação. Com dedicação e experiência, pilotos podem alcançar cargos em grandes companhias aéreas, recebendo salários expressivos.

Leia +: 8 profissões que acabaram nos últimos 20 anos e você nem percebeu

6. Instalador de Placa Solar

Com o aumento do interesse por fontes de energia sustentável, a profissão de instalador de placas solares tem ganhado destaque.

É necessário realizar cursos técnicos em tecnologia fotovoltaica, mas a área oferece boas remunerações para quem se especializa.

7. Técnico em Mecatrônica

Essa profissão combina conhecimentos de robótica, eletrônica e mecânica. Técnicos em mecatrônica desenvolvem e mantêm sistemas automatizados, especialmente em indústrias. É uma carreira técnica que proporciona um bom retorno financeiro, com salários competitivos.

8. Vendedor

A carreira de vendedor é uma das mais amplas do mercado, podendo abranger desde lojas de varejo até setores especializados como o de veículos ou imóveis. Dependendo do segmento, vendedores podem obter comissões altas, tornando a profissão bastante atrativa.

9. Técnico de Suporte de TI

Com habilidades práticas em manutenção de computadores, redes e sistemas, técnicos de suporte de TI desempenham um papel crucial no mundo conectado. Muitas vezes, é possível se destacar nessa área com cursos técnicos, sem necessidade de formação superior.

10. Bombeiro

A profissão de bombeiro é altamente respeitada e não exige formação universitária no Brasil. O ingresso ocorre por meio de concursos públicos e treinamento especializado. Além da estabilidade, a carreira oferece salários competitivos.

Nos siga no

Participe do nosso grupo no

Revelamos o que faz os preços continuarem aumentando no Brasil

Forbes atualiza 10 habilidades em alta para destacar no currículo

Descubra se seu trabalho de contabilidade está valendo a pena

MEI tem direito a abono salarial d PIS e PASEP em 2025?

Empréstimo: entenda o novo consignado para quem trabalha de carteira assinada