O Governo federal tem a intenção de uniformizar as informações de CAGED, RAIS e SEFIP em único programa chamado eSocial, desde 2013, através do Ato Declaratório Executivo n° 005/2013.

Em se tratando de múltiplos vínculos, o Manual do eSocial, versão 2.4, ao tratar do Evento S-1200, dispõe que, para que haja a correta apuração da contribuição previdenciária a ser descontada do empregado, no caso deste possuir outros vínculos empregatícios regidos pelo RGPS, para os quais já tenha ocorrido o desconto da contribuição previdenciária, nesta competência, devem ser informados o CNPJ do(s) outro(s) empregador(es) e o valor da remuneração recebida na(s) outra(s) empresa(s) sobre a qual houve desconto da contribuição do segurado.

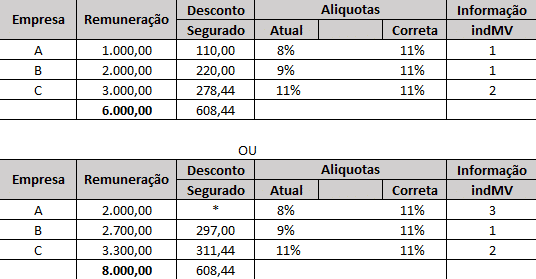

Como o salário de contribuição do segurado é a soma de todos os valores recebidos no mês, caso o segurado trabalhe para mais de um empregador, seu salário de contribuição é a soma do que recebe de cada um deles.

Se o segurado empregado, inclusive o doméstico e o trabalhador avulso, prestar serviços a mais de um empregador/órgão público, ele deve comunicar a todos eles os valores das remunerações recebidas e das contribuições descontadas, de modo a possibilitar a aplicação da alíquota correta (alíquota incidente sobre a totalidade da remuneração recebida pelo segurado na competência, em todas as fontes pagadoras, respeitando o limite máximo do salário de contribuição).

Deve ser informado o indicador de desconto {indMV} da contribuição previdenciária do trabalhador, conforme tabela abaixo:

| indMV | Definição |

| 1 | Contribuição descontada pelo primeiro empregador |

| 2 | Contribuição descontada por outra(s) empresa(s) sobre valor inferior ao limite máximo do salário de contribuição |

| 3 | Contribuição sobre o limite máximo de salário de contribuição já descontada em outra(s) empresa(s). |

Observações:

- a) caso a soma da remuneração do empregado fique abaixo do limite máximo do salário de contribuição, cada empregador deve utilizar a alíquota correta e informar no campo “Indicação de Desconto da Contribuição Previdenciária do Trabalhador {indMV}”, o código 1.

- b) caso a soma da remuneração ultrapasse esse teto, deve ser utilizada os itens 2 e 3 acima.

Exemplos:

Limite máximo do salário de contribuição em set/2017: R$ 5.531,31 – desconto máximo: R$ 608,44

ATENÇÃO: Folha de pagamento ficará mais cara a partir de setembro

Nos siga no

Participe do nosso grupo no

Nos siga no

![]() Google News

Google News

Participe do nosso grupo no

![]() WhatsApp

WhatsApp