Existem algumas particularidades sobre seguro de vida no Imposto de Renda, como por exemplo, saber se houve resgate por cláusula específica ou o valor pago foi por beneficiário em caso de morte. Essas particularidades alteram a forma que a declaração será feita.

Falar sobre o seguro de vida no Imposto de Renda pode não ser um assunto muito agradável, afinal, estamos discutindo sobre um valor que é recebido em um momento inoportuno, mas iremos falar sobre isso. O Leão quer saber de tudo o que você recebe, por isso é necessária a pauta.

Como declarar contratação de seguro de vida no Imposto de Renda?

Começamos, já com boas notícias: contratação de seguro de vida não precisa ser declarada no Imposto de Renda, a menos que seja um plano VGBL.

Um ponto a menos para você se preocupar na hora de juntar os documentos e começar a organizar sua declaração, é que o Leão não questiona sobre contratações de seguro de vida. Mas, caso você tenha feito um plano de previdência privada do tipo VGBL, o valor pago no ano deverá ser declarado em “Bens e Direitos”.

Os valores pagos mensalmente para esse tipo de previdência não são dedutíveis, então não se chateie se fez algum seguro de vida por alguma corretora e achou que poderia deduzir, afinal nenhum tipo é dedutível.

Mas então, o que devo declarar?

Bom, não precisa declarar a contratação e os valores que você paga mensalmente. Entretanto, se você recebeu algum valor de seguro de vida como beneficiário em caso de morte, ou resgatou valores da sua apólice por motivo de sobrevivência, por exemplo, esses valores precisam ser informados para o Leão.

Recebimento de Benefício por causa de Morte

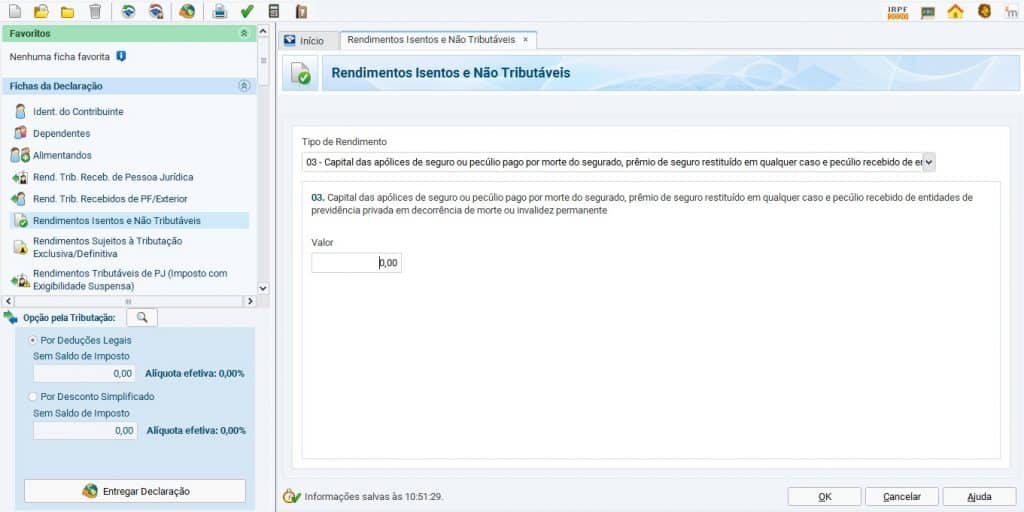

Os valores recebidos em caso de morte não são tributáveis, ou seja, o valor é totalmente isento no Imposto de Renda, contudo, precisa ser declarado. A lógica é que mesmo sendo um valor isento, a Receita Federal precisa saber a origem do dinheiro que foi para sua conta. Se esse for seu caso, os passos para declaração são:

- acesse o programa da Receita e localize no menu a aba “Rendimentos Isentos e Não Tributáveis”;

- clique em “novo”;

- no campo “Tipo de rendimento” informe o código 3 “3 – Capital das apólices de seguro ou pecúlio pago por morte do segurado, prêmio de seguro restituído em qualquer caso e pecúlio recebido de entidades de previdência privada em decorrência de morte ou invalidez permanente”;

- informe o valor recebido e clique em “OK”.

Recebimento de Benefício por causa de cláusula de cobertura por Sobrevivência ou Resgate

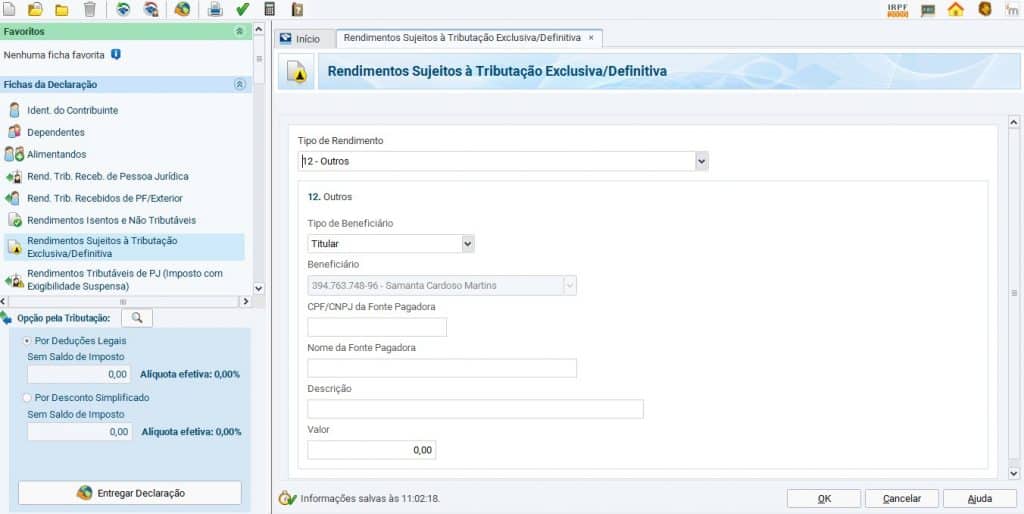

Nos casos de recebimentos de valores por resgate, ou alguma outra cláusula específica, pode ser que haja tributação. Não é regra, e isso dependerá de contrato para contrato. Supondo que seu caso tenha sido algum desses e no contrato esteja falando sobre tributação, a declaração dos valores recebidos deve ser feita na aba de “Rendimentos Sujeitos à Tributação Exclusiva”, desta forma:

- acesse o programa da Receita e localize no menu a opção “Rendimentos Sujeitos à Tributação Exclusiva”;

- selecione a opção “novo” para iniciar o preenchimento;

- no campo de código, informe o código 12 “12 – Outros”;

- preencha os campos de beneficiário (que pode ser o titular ou algum dependente);

- informe em “descrição” os detalhes do que se trata no caso pode informar que trata-se de recebimento de benefício por cláusula de cobertura;

- clique em “OK” e está feito!

Dica Extra: Aprenda a fazer Declaração de Imposto de Renda. Aprenda tudo de IR em apenas um final de semana.

Trata-se de um curso rápido, porém completo e detalhado com tudo que você precisa saber sobre IR.

No curso você encontra:

- Conteúdo detalhado, organizado e sem complexidade.

- Videoaulas simples e didáticas.

- Passo a passo de cada procedimento na prática.

Tudo a sua disposição, quando e onde precisar

Não perca tempo, clique aqui e aprenda a fazer a declaração do Imposto de Renda.

Conteúdo original IR sem Erro

Nos siga no

Participe do nosso grupo no

Nos siga no

![]() Google News

Google News

Participe do nosso grupo no

![]() WhatsApp

WhatsApp