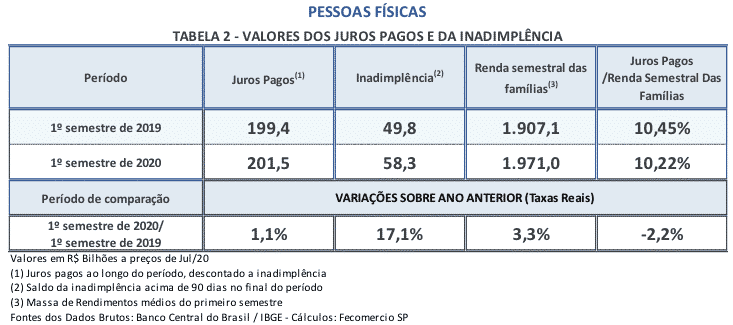

O pagamento de juros pelas famílias brasileiras, no primeiro semestre de 2020, atingiu R$ 201,5 bilhões, em torno de 6% do Produto Interno Bruto (PIB) semestral e de 10,2% da renda anual das famílias.

O valor é 1,1% maior, em termos reais, do que o pago no mesmo período de 2019.

Em termos individuais, este custo representa um dos maiores itens de despesa das famílias, superando o gasto total por ano com dispêndios domésticos (educação, serviços de saúde e vestuário).

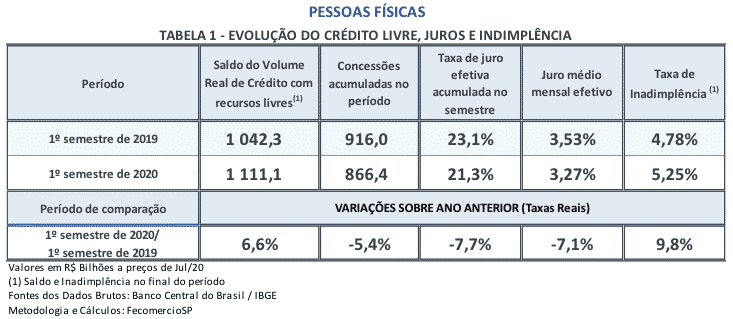

A taxa de juros média semestral efetiva foi de 21,3% – o que deve totalizar 47,1% até o fim deste ano.

É importante ter em conta que tal transferência de recursos das famílias, a título de pagamento de juros, se deu ao longo de um período crítico de pandemia, em meio a uma turbulência que impôs fortes prejuízos à toda a sociedade, bem como um grande desequilíbrio no ritmo das atividades produtivas.

Fique por dentro do ambiente de crédito para empresas

- Quase 80% das famílias brasileiras tiveram redução de renda no primeiro semestre de 2020

- Excesso de garantias, burocracia e juros altos afastam os empresários das linhas de crédito tradicionais

- E-book orienta micros, pequenos e médios empreendedores a obter crédito com o BNDES

A taxa de inadimplência das famílias apresentou, na primeira metade deste ano, um aumento relevante: de 4,8% (em junho de 2019) para 5,3%, até junho de 2020.

Estes dados fazem parte de um estudo feito pela FecomercioSP com base em informações consolidadas do Banco Central (BC).

O estudo da Entidade é focado na magnitude do impacto gerado pelos custos das operações com crédito livre sobre empresas e famílias durante o primeiro semestre de 2020 – em outras palavras, qual foi o ambiente de crédito que os negócios e as pessoas encontraram durante o período mais rigoroso de controle da pandemia.

Embora o saldo das operações de crédito para pessoas físicas tenha crescido em 6,6% no período, as concessões feitas pelos bancos aos clientes foram 5,4% inferiores às do ano passado.

QUERO TER UM CARTÃO DE CRÉDITO

Nos seis primeiros meses do ano, o valor de empréstimos atrasados por mais de 90 dias (o que caracteriza inadimplência) foi de R$ 58,3 bilhões, 17,1% maior do que o apurado no mesmo período de 2019.

Ainda assim, em meio a um ambiente de extrema dificuldade, as famílias direcionaram mais de R$ 200 bilhões para manter os compromissos com os pagamentos.

A causa desta magnitude de custos com empréstimos é consequência da taxa de juros efetiva embutida nos financiamentos (21,3%, apenas no primeiro semestre como um todo).

Com isso, mesmo com o montante de R$ 58,3 bilhões em atrasos, os juros pagos corresponderam a 3,5 vezes esse valor.

Situação controversa no ambiente de crédito a famílias e empresas

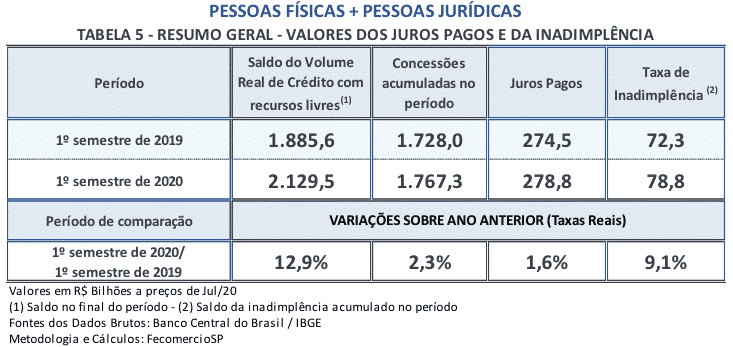

O crédito no Brasil impõe um custo elevado às famílias e às empresas, retirando da sociedade quase 8% do Produto Interno Bruto (PIB) semestral a título de pagamento de juros, o que representa uma parcela substancial de rendimentos – que acaba por inibir as capacidades de consumo e de investimento, pontua a FecomercioSP.

Os juros pagos por famílias e empresas alcançaram 7,7% do PIB semestral, somando R$ 278,8 bilhões, aumento de 1,6% ante o mesmo período de 2019, e, ainda mais grave, transferidos pela sociedade em meio a um dos piores cenários de crise da história.

O valor total da inadimplência das famílias e empresas alcançou R$ 78,8 bilhões em junho.

Ao mesmo tempo, os juros transferidos ao sistema financeiro no semestre (R$ 278,8 bilhões) foi 254% maior do que toda a inadimplência registrada no período.

A inadimplência representou, no fim do primeiro semestre de 2020, o correspondente a 28% do volume de juros pagos no mesmo período por essas famílias e empresas, evidenciando a existência de grande espaço para redução de taxas e para um maior equilíbrio entre o endividamento do setor privado e seu real padrão de solvência.

Fonte: FecormercioSP

Nos siga no

Participe do nosso grupo no

Nos siga no

![]() Google News

Google News

Participe do nosso grupo no

![]() WhatsApp

WhatsApp