Fique Sabendo

O lado que torna mais complexo o Pis/Cofins

A ideia da adoção de um regime não cumulativo para todas as empresas parece interessante, mas esconde armadilhas. A vantagem desse modelo – os créditos tributários – beneficiariam poucas empresas

Os empresários costumam sentir um frio na espinha a cada vez que a Receita Federal anuncia medidas para facilitar a vida dos contribuintes. Não foi diferente ao final do ano passado, quando o fisco propôs simplificar os regimes do Pis e da Cofins.

A ideia apresentada é unificar suas alíquotas, criando um imposto único que incida apenas pelo regime não cumulativo –que permite às empresas descontar, por meio de crédito, o valor de tributos aplicados sobre insumos usados ao longo da cadeia produtiva. Parecia bom demais para ser verdade.

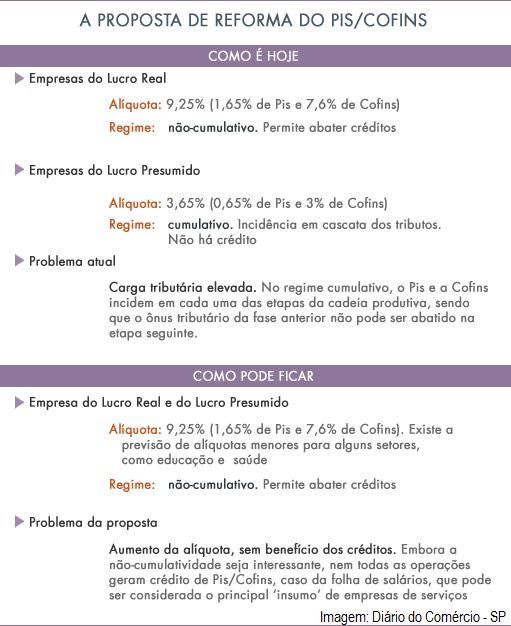

Hoje, basicamente as empresas do Lucro Real, que em geral são grandes indústrias, podem recolher o Pis e a Cofins por essa sistemática.

Deduzem 1,65% do Pis e 7,6% da Cofins, totalizando uma alíquota de 9,25% sobre o faturamento. E reduzem um pouco o peso dessa carga tributária ao descontarem os créditos.

Porém, pequenas indústrias, além de empresas de serviço e do comércio, não podem adotar esse mecanismo porque, em geral, apuram seus resultados pelo Lucro Presumido.

Para elas, o Pis e a Cofins têm alíquotas menores, de 3,65% (0,65% e 3%, respectivamente), mas sua incidência é pelo regime cumulativo.

Ou seja, os impostos incidem em cada uma das etapas da cadeia produtiva, sem gerar créditos que possam ser compensados mais à frente.

Essa incidência tributária em cascata promovida pelo regime cumulativo sempre foi muito criticada pelos empresários, pois eles acabam pagando mais impostos.

Por isso, em um primeiro momento, receberam bem a iniciativa da Receita de adotar a não cumulatividade para todos.

Ainda que a alíquota paga subisse para 9,25%, teriam o benefício dos créditos. Mas aí a ficha caiu. Nem todas as compras das empresas permitem o abatimento de créditos de Pis e Cofins.

“A legislação vigente fala em desconto de créditos gerados na aquisição de insumos, mas a definição de insumo é muito genérica”, diz o tributarista Maucir Fregonesi Jr, sócio do escritório Siqueira Castro Advogados.

Segundo ele, uma série de gastos, como serviços de transporte, pedágio, entre outros, no entendimento do fisco não podem ser abatidos.

Mas o principal problema são os gastos com folha de salário, que também não geram crédito de Pis e Cofins.

“O maior custo de uma empresa se serviços é com pessoal. Com a alíquota maior, e sem crédito, é bem provável que elas tenham aumento de impostos se a mudança acontecer”, diz o Fregonesi.

Segundo um estudo feito pelo Instituto Brasileiro de Planejamento e Tributação (IBPT), a não cumulatividade para todos do Pis e da Cofins afetaria negativamente 1,5 milhão de empresas (principalmente de serviços e comércio), que juntas pagariam R$ 50 bilhões a mais em tributos.

“Quiseram fazer do Pis e da Cofins uma espécie de Imposto sobre Valor Agregado (IVA) que vemos no exterior, a diferença é que lá fora todos os pagamentos das empresas geram crédito, mas por aqui não”, diz João Eloi Olenike, presidente do IBPT.

Segundo ele, se ao menos pudessem ser abatidas as incidências dos tributos sobre a folha de salário, grande parte do problema estaria resolvido.

“Mas o fisco não deu nenhuma sinalização sobre essa possibilidade”, diz o presidente do IBPT.

ALÍQUOTA MAIOR

Há outro risco embutido na proposta de simplificação do Pis e Cofins: o aumento das suas alíquotas. Não seria uma novidade.

Lá em 2002, quando o regime não cumulativo desses impostos foi implantado para as empresas do Lucro Real, a alíquota do Pis foi elevada de 0,65% para 1,65%.

“A Receita alegou à época que sem esse aumento a arrecadação seria prejudicada, já que as empresas passariam a descontar seus créditos tributários”, explica Olenike.

O problema é que a elevação da alíquota fez mais do que compensar o possível prejuízo aos cofres públicos.

No ano seguinte à mudança do regime, em 2003, a arrecadação do Pis cresceu 34,33% segundo o IBPT, o maior avanço da série histórica.

Em 2004 foi a vez da Cofins passar a ser apurada pelo regime não-cumulativo para as empresas do Lucro Real.

Sua alíquota também foi elevada sob o mesmo pretexto de queda na arrecadação. No ano seguinte, a arrecadação da Cofins cresceu 33,3%.

O receio agora é que a alíquota conjunta apresentada seja superior a 9,25%.

“A simplificação é sempre bem vinda, mas não quando aumenta a carga tributária, principalmente em momento como o atual, no qual as empresas precisam investir. Tem que ser um processo bem discutido, para não colocar em risco a segurança jurídica”, diz Fregonesi Jr.

Fonte: Diário do Comércio

Nos siga no

Participe do nosso grupo no

Telegram

Telegram

Fique Sabendo

INSS alerta sobre mudança nos benefícios previdenciários

O INSS publicou uma nota informando os segurados sobre uma mudança no recebimento dos benefícios previdenciários.

O Instituto Nacional do Seguro Social (INSS) publicou uma nota nesta sexta-feira (14) informando os segurados sobre um ponto importante do recebimento de benefícios previdenciários que mudou a partir de hoje.

O órgão informou que um menor sob guarda é equiparado a filho para fins de recebimento de benefícios previdenciários e deu mais explicações sobre a alteração que pode causar muitas dúvidas.

Portanto, em caso de morte de um segurado, caso algum menor de idade que esteja sob a guarda do segurado, ele terá direito o mesmo direitos de um filho, é o que determina a Lei n.º 15.108 de 2025.

A mudança no INSS

Com a publicação da nova lei no Diário Oficial da União, o § 2.º do art. 16 da Lei n.º 8.213 foi alterado, agora o menor sob guarda judicial será equiparado ao filho, mediante declaração do segurado e desde que não possua condições suficientes para o próprio sustento e educação.

Portanto, a nova regra permite que isso aconteça para fornecer amparo financeiro para o sustento do menor na condição de dependente financeiro, caso o responsável seja preso ou venha a óbito.

A partir de hoje (14/03), o enteado, o menor tutelado e o menor sob guarda judicial são equiparados aos filhos, “mediante declaração do segurado e desde que não possuam condições suficientes para o próprio sustento e educação”.

Leia também:

- Aplicativo do Imposto de Renda 2025 só estará disponível em abril!

- Contador, confira 4 dicas para melhorar o seu sono

- Saiba Tudo Aqui: Isenção de Despesas Médico-Veterinárias no Imposto de Renda

- INSS alerta sobre mudança nos benefícios previdenciários

- Dia do Consumidor: advogada esclarece direitos em compras, cobranças e serviços

Mais detalhes

A legislação em vigor classifica os dependentes do segurado do INSS e dá prioridade para os que integram a 1ª classe, que são: cônjuge, a(o) companheira(o), e o filho menor de 21 anos ou maior inválido.

Os dependentes de um segurado do INSS podem ter direito a recebimento de alguns benefícios em determinadas situações, os mais conhecidos são a pensão por morte e auxílio-reclusão.

É importante estar sempre atento às mudanças na legislação, principalmente quando envolvem benefícios do INSS, afinal, essas alterações impactam a vida de milhões de brasileiros.

Nos siga no

Participe do nosso grupo no

Destaque

MEI, aprenda de maneira simples e fácil como enviar a sua declaração!

Aprenda de maneira simples como transmitir a sua Declaração Anual do Simples Nacional do MEI (DASN-SIMEI).

Se você é Microempreendedor Individual (MEI), é preciso se atentar às suas obrigações mensais e anuais para evitar multas e permanecer nesse modelo empresarial, aproveitando todas as vantagens oferecidas.

Além disso, deixar de cumprir seus deveres como MEI pode fazer com que você tenha que pagar multas e outros encargos por conta do atraso, por este motivo é extremamente importante ter compromisso com o seu negócio.

No artigo de hoje vamos te ensinar, de maneira simples e fácil, como transmitir a sua Declaração Anual do Simples Nacional do Microempreendedor Individual (DASN-SIMEI).

As obrigações mensais do Microempreendedor Individual

O MEI que não possui empregado, tem poucas obrigações e pode aproveitar todas as vantagens oferecidas para esse modelo especial de empresa, como uma carga tributária extremamente baixa, linhas de crédito exclusivas, benefícios previdenciários (aposentadorias, auxílios e pensão), entre outros.

Portanto, é extremamente importante se atentar ao cumprimento das suas obrigações mensais:

Pagamento do DAS: o pagamento do Documento de Arrecadação do Simples Nacional (DAS) deve ser feito mensalmente todo dia 20 de cada mês. Por meio do pagamento do DAS, o MEI quita seus tributos e paga a sua contribuição previdenciária.

Relatório Mensal de Receitas Brutas: essa é uma obrigação que não precisa ser enviada para ninguém, mas deve ser preenchida com a sua receita bruta mensal até o dia 20 do mês seguinte às vendas ou prestações de serviços. Este documento deve ser arquivado, com as notas fiscais de compras e vendas, por no mínimo de 5 anos. (confira aqui o modelo do relatório de mais informações).

Leia também:

- Aplicativo do Imposto de Renda 2025 só estará disponível em abril!

- Contador, confira 4 dicas para melhorar o seu sono

- Saiba Tudo Aqui: Isenção de Despesas Médico-Veterinárias no Imposto de Renda

- INSS alerta sobre mudança nos benefícios previdenciários

- Dia do Consumidor: advogada esclarece direitos em compras, cobranças e serviços

Aprenda como enviar a sua declaração anual do MEI

Na DASN-SIMEI o empreendedor deve informar se teve algum funcionário de carteira assinada e a receita bruta anual do ano-calendário, é um procedimento bastante simples. Antes de transmitir a sua declaração em 2025, reúna todo seu faturamento do ano-base (2024), o prazo de envio termina no final de março.

Confira abaixo como enviar a sua declaração anual do MEI:

- Acesse o site do Simples Nacional na aba DASN-Simei (acesse aqui) e preencha seu CNPJ;

- Preenchas as informações solicitadas

- Realize a transmissão e faça download do recibo.

Nos siga no

Participe do nosso grupo no

Fique Sabendo

Imposto de Renda: como obter o informe de rendimentos do INSS?

Se você é aposentado, pensionista ou recebe auxílio do INSS, aprenda como conseguir seu informe de rendimento para o Imposto de Renda 2025.

Se você é beneficiário do INSS e precisa acessar o seu informe de rendimentos para elaborar a sua declaração do Imposto de Renda (IR), saiba que você pode obter esse documento de maneira simples e fácil.

A época de transmissão do IR começa na próxima segunda-feira (17) e vai até o dia 30 de maio, portanto é importante estar em posse do seu informe de rendimentos, ele é indispensável para a entrega da sua declaração.

Portanto, se você é aposentado, pensionista ou recebe auxílio do INSS, confira nos próximos tópicos como conseguir o seu informe de rendimentos para o Imposto de Renda de 2025.

Quem precisa declarar o Imposto de Renda?

Este aconteceram algumas mudanças no Imposto de Renda, portanto, é importante estar atento a quem precisa declarar o IR para evitar a Malha Fina.

Confira abaixo um resumo de quem precisa declarar Imposto de Renda em 2025, destacando as principais mudanças:

- Quem recebeu rendimento tributáveis acima de R$ 33.888 em 2024, precisa enviar a declaração em 2025 (no ano passado o limite era R$ 30.639,90)

- Limite da receita bruta de obrigatoriedade para atividade rural aumentou de R$ 153.999,50 para R$ 169.440

- Quem atualizou valor de bens imóveis e pagou ganho de capital diferenciado em dezembro de 2024 terá de preencher a declaração

- Quem apurou rendimentos no exterior de aplicações financeiras e de lucros e dividendos passou a declarar anualmente

- As outras obrigatoriedades continuam como na declaração do ano passado.

Leia também:

- Aplicativo do Imposto de Renda 2025 só estará disponível em abril!

- Contador, confira 4 dicas para melhorar o seu sono

- Saiba Tudo Aqui: Isenção de Despesas Médico-Veterinárias no Imposto de Renda

- INSS alerta sobre mudança nos benefícios previdenciários

- Dia do Consumidor: advogada esclarece direitos em compras, cobranças e serviços

Como conseguir o informe de rendimentos do INSS para o IR 2025?

Confira abaixo como conseguir o Informe de Rendimentos do INSS para o Imposto de Renda deste ano:

- Acesse o site ou aplicativo “Meu INSS”

- Faça login com a sua conta Gov.br

- Desça a tela e encontre a aba “Outros Serviços” e depois selecione “Ver Mais”

- Clique em “Extrato do Imposto de Renda”

- Selecione o ano-calendário 2024 (ele será utilizado para o IR 2025

- Escolha o extrato e salve o PDF.

Não se esqueça, esse informe é o principal documento para a sua declaração, se atente aos valores e a outros detalhes do IR para evitar a Malha Fina.

Nos siga no

Participe do nosso grupo no

Aplicativo do Imposto de Renda 2025 só estará disponível em abril!

Contador, confira 4 dicas para melhorar o seu sono

Saiba Tudo Aqui: Isenção de Despesas Médico-Veterinárias no Imposto de Renda

MEI tem direito a abono salarial d PIS e PASEP em 2025?

Empréstimo: entenda o novo consignado para quem trabalha de carteira assinada