Sua empresa precisa contratar um serviço esporádico ou por poucos dias, e o profissional não tem CNPJ não podendo emitir nota fiscal? E agora?

Para que fique tudo ok nos seus registros contábeis você precisa de uma forma segura para ambas as partes. Como pagar e ter tudo bem documentado?

A melhor maneira de efetuar este pagamento, de acordo com a legislação vigente, é por meio do Recibo de Pagamento Autônomo – RPA.

O RPA é um documento que deve ser emitido por quem contratou o serviço e permite comprovar o pagamento a pessoas físicas sem caracterizar o vínculo CLT (Consolidação de Leis Trabalhistas).

Nele, podem-se recolher do valor final os tributos recolhidos pelo contratante, como INSS, IRRF e ISS.

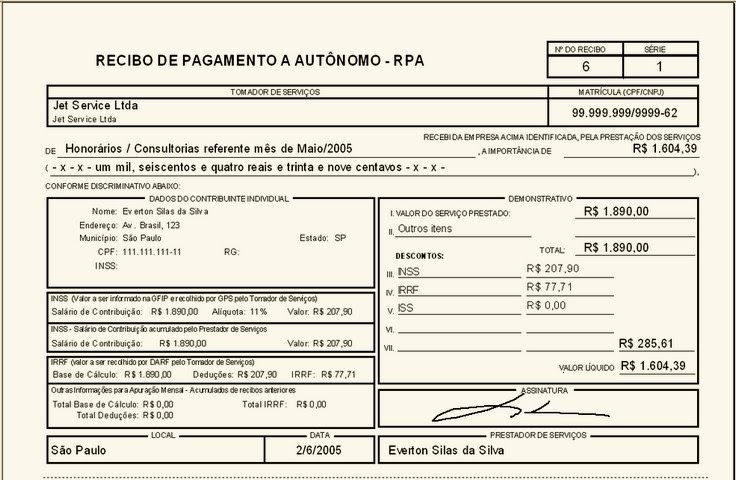

Conheça a RPA

Quais as vantagens de emitir o RPA (Recibo de Pagamento Autônomo)?

O primeiro é que ele é um documento legal de pagamento do trabalho autônomo.

Como a tarefa contratada foi de curta duração, a emissão do RPA evita o envolvimento da empresa com encargos e burocracias relacionadas à CLT, e o vínculo com o trabalhador pode ser finalizado a qualquer momento ou cessar quando for concluído o trabalho.

Além disso, a tributação gerada pelos serviços de profissionais autônomos é diferenciada em relação ao profissional registrado em carteira.

Em seguida vamos falar sobre os riscos e o que não pode ser feito por RPA.

Como emitir o Recibo de Pagamento Autônomo?

Você encontra o formulário padrão em qualquer papelaria, mas, pode, também, preencher o formulário modelo de RPA , que já vem com as deduções calculadas – basta colocar os dados. Você também pode usar o modelo para impressão.

Existem vários documentos na internet.

Escolha o que melhor você se adapta porque basicamente eles são todos a mesma coisa.

As principais informações de um RPA são:

- Nome ou Razão Social e CNPJ da fonte pagadora;

- Dados do profissional autônomo – CPF e número de inscrição no INSS;

- Dados detalhados sobre pagamento do serviço prestado – Valores bruto e líquido (com os descontos);

- Nome e assinatura do responsável pela fonte pagadora (neste caso, a empresa);

- Descontos – IRRF, ISS, INSS.

Como calcular e recolher os impostos?

O recolhimento dos impostos devem ser feitos pela empresa contratante.

Na guia da DARF (no caso do IRRF), de acordo com a tabela progressiva e da GPS (no caso do INSS), com o ISS variando de acordo com o município onde a empresa está instalada.

É de responsabilidade da empresa, também, descontar o INSS do serviço prestado.

A alíquota que deve ser utilizada para os autônomos pessoa física é de 11% da remuneração paga no mês.

Quando a RPA não vale é bom para o contratado?

é importante para o prestador de serviço identificar o valor máximo mensal que vale a pena ele continuar recebendo por RPA.

O IRPF a partir R$ 4.664,68 recebido no mês, não importando de quantas fontes tem a taxa de 27,5%, ou seja apesar da tabela progressiva, os valores recebidos de forma líquida começam a não compensar.

Neste momento é importante que o empreendedor avalie a necessidade de se tornar MEI e ter um CNPJ.

O valor pago por mês na DARF que inclui todos os impostos é de R$ 57,95. é o primeiro passo para ter um negócio legalizado com CNPJ e se necessitar o uso do RPA.

E para ser MEI é muito simples, não precisa de suporte de escritório de contabilidade e você pode fazer tudo sozinho acessando portaldoempreendedor.gov.br.

O blog da Contabilizei tem todas as dicas para você dar esse importante passo na sua trajetória como empresário.

Quando você crescer e estiver com faturamento para virar um ME, a Contabilizei estará com você como seu escritório de contabilidade a partir de R$ 59,90 por mês.

Quando a RPA não vale a pena para o contratante?

Para o contratante não há diferença na questão do valor.

O que é preciso ter em mente e não seguir com este tipo de pagamento é a continuidade – ou seja serviços continuados não devem ser pagos por RPA.

Outro ponto importante é a configuração de vínculo através de função igual ou semelhante a um empregado CLT da empresa contratante.

E um último fator é prestar serviço apenas a um contratante.

Isso pode também configurar que a legislação está sendo burlada.

As consequências para a empresa são multas e TACs com não permissão de emissão de RPA por um determinado tempo.

O que é o INSS Patronal? Quem precisa pagar?

Sobre o valor do serviço prestado, a empresa deverá recolher a Previdência Social Patronal com a alíquota de 20% até o 20º dia do mês subsequente ao do serviço.

Caso a empresa seja optante pelo do Simples Nacional, somente terá o repasse do desconto do autônomo.

Como saber se está fazendo o processo correto em relação a RPA?

Em primeiro lugar seguindo as nossas dicas aqui do artigo.

Se ainda fico em dúvida, seja contratante ou contratado, fale com a gente.

Este não é um serviço Contabilizei, mas podemos tirar as suas principais dúvidas.

Procure os nossos contadores, eles vão te ajudar em todos os momentos.

Dica extra do Jornal Contábil:

Compreenda e realize os procedimentos do INSS para usufruir dos benefícios da previdência social.

Já pensou você saber tudo sobre o INSS desde os afastamentos até a solicitação da aposentadoria, e o melhor, tudo isso em apenas um final de semana?

Uma alternativa rápida e eficaz é o curso INSS na prática:

Trata-se de um curso rápido, porém completo e detalhado com tudo que você precisa saber para dominar as regras do INSS, procedimentos e normas de como levantar informações e solicitar benefícios para você ou qualquer pessoa que precise.

Não perca tempo, clique aqui e domine tudo sobre o INSS.

Fonte: Contabilizei

Nos siga no

Participe do nosso grupo no

Nos siga no

![]() Google News

Google News

Participe do nosso grupo no

![]() WhatsApp

WhatsApp