Hoje iremos falar sobre um termo bem difundido entre os empresários: o pró-labore. Falaremos, ainda, sobre os encargos dos mesmos.

O conceito de pró-labore é bem simples. Pró- labore é a remuneração que o administrador da empresa recebe. Ele não é necessariamente aquela pessoa que tem a formação acadêmica em administração. O administrador é aquele nomeado no seu contrato social, ou nos seus estatutos sociais e tem os poderes de administrar o negócio.

Em alguns casos, o sócio é o administrador. Quando o sócio tem a função de administrador ele recebe um pró-labore, há também casos em que o administrador não é sócio da empresa, mas tem a função de administrador, recebendo, também, um pró-labore.

O pró-labore, para fins da legislação trabalhista, não é equiparado ao salário. Portanto, quando se fala de pagá-lo para um sócio que é administrador, ou mesmo para um administrador que não é sócio, as mesmas leis não são aplicadas.

Na prática, isso quer dizer que sobre o pró-labore não há regras fixa com relação, por exemplo, ao fundo de garantia, ao 13° salário ou férias.

O fundo de garantia é opcional. Caso a empresa e o administrador compactuarem que deve haver o depósito do fundo de garantia, esse deposito poderá ser realizado, mas caso não haja o acordo, isso não acarretará problemas futuros.

A questão de 13° e férias é a mesma coisa. O 13° e as férias só serão pagos se fizerem parte do acordo de trabalho entre o administrador e a empresa e se não estiver compactuado, também não trará problemas futuros.

Dessa forma, na prática, o administrador sócio ou não sócio tem que fazer um acordo com a empresa e definir quais direitos ele terá e quais não terá. Para fazer o acordo, sempre que possível, é recomendado que se procure um advogado.

Já sobre a questão dos impactos de ter fundo de garantia ou não, férias ou não, décimo terceiro salário, a maior implicação é no aumento da dificuldade de atrair administradores competentes.

Se uma empresa oferece um cargo de administrador registrado, com pró-labore, férias, décimo terceiro, fundo de garantia, e outra oferece uma vaga de administrador com um pró-labore, mas sem os demais benefícios, muito provavelmente a primeira terá prioridade na escolha dos administradores talentosos.

Faz parte, portanto, do pacote, você construir um plano que traga bons administradores para sua empresa.

Uma vez que é determinado o valor do pró-labore, surge a seguinte questão: quais encargos se pagam sobre ele?

Para responder a essa pergunta é preciso olhar para dois lados: o lado do sócio administrador, que recebe o pró-labore, e o lado da empresa. O administrador de uma empresa, seja sócio ou não, ao receber o pró-labore, irá pagar o imposto de renda na fonte.

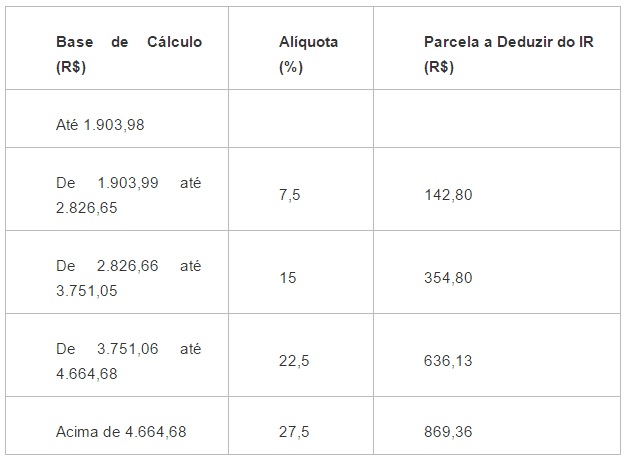

O imposto de renda na fonte é calculado com base na tabela abaixo.Ela mostra as faixas de imposto de renda aplicáveis na atualidade:

A tabela nos dá valores arredondados, ou seja, um pró-labore por exemplo de 1.550,00 não irá pagar imposto de renda. já um pró-labore de 15.000,00 vai pagar 27,5%, ainda com um percentual de dedução.

Agora, olhando a situação pelo lado da empresa, o que ela paga sobre o pró-labore?

As empresas optantes do lucro presumido ou do lucro real, devem pagar 20% sobre o valor total do pró-labore para o INSS. Portanto, se o administrador recebe, por exemplo, um pró-labore de 15 mil reais, a empresa vai recolher 3 mil reais para o INSS.

São esses os encargos que acontecem de um lado e de outro, tudo isso sem considerar férias, 13° e fundo de garantia que depende do pacto que for criado entre empresa e administrador.

Bom, uma vez que foram feitos esses cálculos e encontrados os valores, tanto para o lucro real, quanto para o lucro presumido, o administrador sabe o que irá pagar. No caso das empresas que são optantes do SIMPLES, não pagam nada sobre o pró-labore, pois o INSS é pago em cima do faturamento.

O administrador de uma empresa no SIMPLES paga seu próprio imposto de renda e INSS, retirando a responsabilidade da empresa. Portanto, aqueles 20% sobre o valor do pró-labore pagos pelas empresas do sistema de lucro real e lucro presumido pagam, não são pagos por aqueles que optam pelo regime do SIMPLES.

Espero ter esclarecido algumas dúvidas com relação ao pró-labore pago aos administradores de empresas e os encargos relacionados a cada tipo de regime. Aguardo vocês num próximo contato.

Via vers contabilidade

Introdução ao Relatório Jornal Contábil de Empresas no Brasil O Brasil encerrou 2024 com 21,6 milhões…

A reforma tributária, solução para simplificar a tributação sobre o consumo, apresenta desafios significativos para…

Se você participou de alguma edição do Enem, quer parcelar seus estudos e está tentando…

A inteligência artificial (IA) está transformando diversos setores da economia, e com os escritórios contábeis…

Nesta terça-feira, dia 04 de fevereiro, é uma data dedicada ao Dia Mundial do Câncer.…

A integração de inteligência artificial (IA) avançada, como o Deepseek, está transformando a contabilidade em uma…

{kind=link}