O Lucro Real é uma forma de apuração do Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Dentro da sistemática do Lucro Real, é possível apurar o lucro de forma trimestral ou anual. Nesse post, você vai saber quais são as vantagens e desvantagens de se optar pela apuração anual do lucro real.

O que é o Lucro Real?

O Lucro Real é uma das formas de tributação empresarial no Brasil. A apuração do IRPJ e da CSLL pode se dar das seguintes formas:

- Lucro Real

- Lucro Presumido

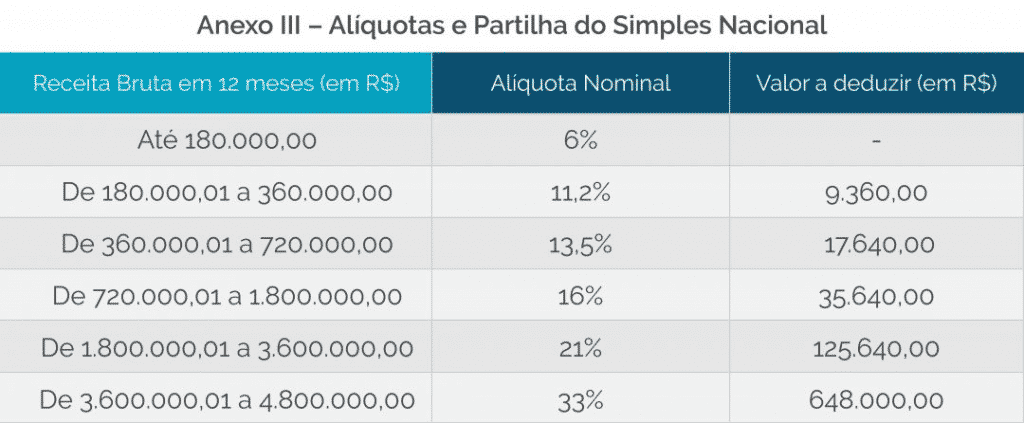

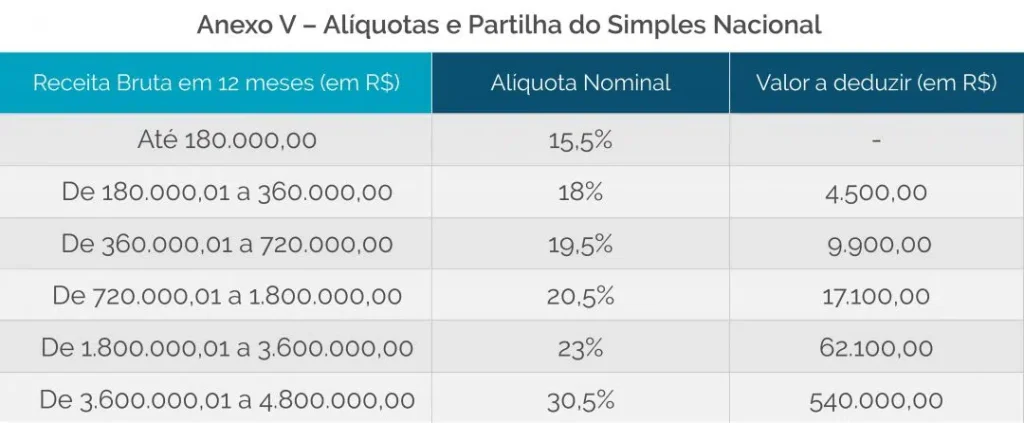

- Simples Nacional

Excepcionalmente existe ainda a modalidade do Lucro Arbitrado, mas ela só é aplicada em situações bem específicas.

É verdade que ele é o mais complexo?

Para entender isso, é preciso saber que, segundo o Regulamento do Imposto de Renda, o conceito de Lucro Real é:

o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas por este Regulamento

Art. 258 – RIR/18

Isso significa que o Lucro Real é apurado com base no lucro apresentado pela contabilidade da empresa. Para isso, a empresa fica obrigada a manter os todos os registros contábeis de sua atividade.

Esse rigor com as escriturações contábeis não é necessário no Lucro Presumido (onde o cálculo do imposto é feito a partir de uma margem de lucro presumida em lei) nem no Simples Nacional (onde a alíquota é aplicada sobre a receita bruta).

Como assim Lucro Real anual?

Existem certos tipos de empresas que são obrigadas a apurar pelo Lucro Real. Para conhecer todas as situações em que uma pessoa jurídica fica obrigada a utilizar a apuração pelo Lucro Real, recomendo a leitura do artigo 257 do RIR/18.

Uma vez que sua empresa optou (ou foi obrigada) pelo Lucro Real, agora a empresa deve decidir entre as duas modalidades de apuração:

- Anual – Onde são feitas antecipações mensais.

- Trimestral – Não há necessidade de antecipações mensais, pois a empresa apura definitivamente o lucro ao final de cada trimestre.

A escolha da modalidade é irretratável dentro do mesmo ano-calendário e cabe ao contribuinte.

Vale lembrar que a regra geral é a apuração pelo lucro real trimestral. Caso a empresa não declare expressamente, ela está escolhendo a modalidade trimestral.

Esse é um dos exemplos de escolhas tributárias que precisam do suporte de um advogado tributarista. Eu escrevi recentemente um artigo sobre isso.

Vantagens

Muitos empresários possuem receio de aplicarem o Lucro Real nas suas empresas por acharem que esse regime é muito difícil ou que não possui vantagens.

Vamos entender aqui quais são algumas das vantagens desse sistema de apuração.

Possibilidade de não pagar o imposto

Essa possibilidade só se aplica ao Lucro Real anual. Como nessa modalidade existem antecipações mensais, a empresa fica livre de pagar o imposto caso verifique que não houve lucro no período.

Assim, em um mês em que a empresa teve prejuízo, ela fica livre do pagamento de imposto.

Nessa situação, o prejuízo pode ser compensado nos meses seguintes, se a empresa obtiver lucros. No entanto, existe uma trava para o aproveitamento de até 30% do lucro tributável nos períodos subsequentes.

Créditos de PIS e COFINS

Ao apurar o IRPJ e a CSLL pelo Lucro Real, a empresa pode tomar créditos de PIS e COFINS, com base nas Leis 10.627/2002 (para o PIS) e 10.833/2003 (para a COFINS).

Pelo regime de não-cumulatividade do PIS e da COFINS, a alíquota aplicada é maior, mas a empresa pode descontar do cálculo os créditos apurados sobre certas despesas definidas em lei.

Assim, em uma situação em que a empresa teve prejuízo, é possível que ela tenha mais créditos de PIS e COFINS do que débitos, fazendo com que ela também economize no pagamento desses tributos.

Benefícios Fiscais

Uma das principais vantagens das empresas tributadas pelo Lucro Real é a possibilidade de se aproveitarem de benefícios fiscais.

Para se utilizarem desses benefícios, no entanto, as empresas ficam obrigadas a apurar pelo Lucro Real. Esses benefícios visam incentivar determinados setores, atividades ou ainda regiões, de modo a reduzir as desigualdades regionais.

A utilização desses benefícios fiscais permitidos a empresas do Lucro Real é um campo fértil para a definição de estratégias e planejamento tributário. Dessa forma, as empresas conseguem planejar novos investimentos de modo a reduzir o pagamento de tributos.

Desvantagens do Lucro Real anual

Assim como há vantagens em se apurar pelo Lucro Real, entre elas, a possibilidade de não pagar o imposto e compensar prejuízos (exclusiva do lucro real anual), essa modalidade de apuração possui uma desvantagem.

A desvantagem é que não é possível realizar o parcelamento do imposto a pagar, o que só é permitido pelo lucro real trimestral.

DICA EXTRA JORNAL CONTÁBIL: Imaginou aprender 10 anos de Prática Contábil em poucas semanas?

O nosso parceiro Viver de Contabilidade criou um programa completo que ensina tudo que um contador precisa saber no dia a dia, Rotinas Fiscais, Abertura, Alteração e Encerramento de empresas, tudo sobre Imposto de Renda, MEIs, Simples Nacional, Lucro Presumido, enfim, TUDO que você precisa saber para se tornar um Profissional Contábil Qualificado.

Se você precisa da Prática Contábil, clique aqui e entenda como aprender tudo isso e se tornar um verdadeiro profissional contábil.

Conteúdo original pro Alcântara Queiroz Advocacia Tributarista. O escritório Alcântara Queiroz é especializado para clientes que necessitam de um advogado tributarista, com foco na atuação estratégica e voltada para os desafios da modernidade.