Pela terceira semana consecutiva, a previsão do mercado financeiro para o Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerado a inflação oficial do país, registrou uma redução, passando de 4,55% para 4,53% neste ano. Essa estimativa foi divulgada no Boletim Focus desta segunda-feira (27), uma pesquisa semanal realizada pelo Banco Central, que compila as expectativas de diversas instituições financeiras em relação aos principais indicadores econômicos.

Para o ano de 2024, a projeção da inflação permaneceu em 3,91%, enquanto para 2025 e 2026, as previsões indicam 3,5% para ambos os anos. Contudo, é importante ressaltar que a estimativa para 2023 está acima do centro da meta de inflação estabelecida pelo Banco Central. O Conselho Monetário Nacional (CMN) definiu a meta em 3,25% para 2023, com uma margem de tolerância de 1,5 ponto percentual para cima ou para baixo, resultando em um limite inferior de 1,75% e um superior de 4,75%.

Leia também: Economia: Governo Bloqueia Mais R$ 1,1 Bilhão Do Orçamento

Conforme indicado pelo Banco Central em seu último Relatório de Inflação, há uma probabilidade de 67% de o índice oficial ultrapassar o teto da meta em 2023. A projeção do mercado para a inflação em 2024 também excede o centro da meta fixada em 3%, mas ainda se mantém dentro da margem de tolerância de 1,5 ponto percentual.

Em outubro, o aumento nos preços das passagens aéreas exerceu pressão sobre o índice de inflação, que ficou em 0,24%, conforme dados do Instituto Brasileiro de Geografia e Estatística (IBGE). Esse percentual representou uma queda em relação à taxa de setembro, que registrou um aumento de 0,26%. No acumulado do ano, a inflação atingiu 3,75%, enquanto nos últimos 12 meses, o índice alcançou 4,82%.

Leia também: Economia: Fazenda Diminui Previsão Oficial De Crescimento Do PIB

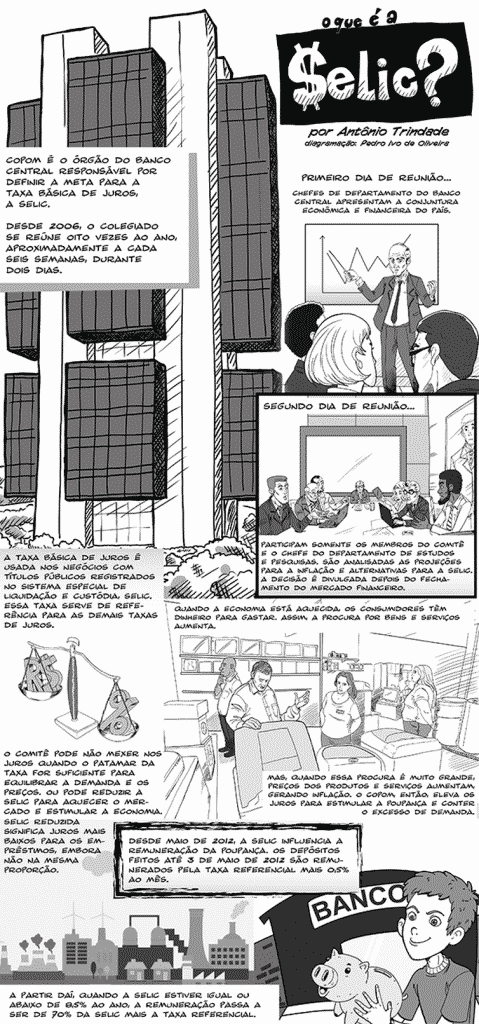

Juros básicos

Para atingir a meta de inflação, o Banco Central utiliza a taxa básica de juros, conhecida como Selic, fixada em 12,25% ao ano pelo Comitê de Política Monetária (Copom). Após uma sequência de reduções no final do primeiro semestre, a inflação voltou a apresentar aumento na segunda metade do ano, uma movimentação prevista por economistas.

Diante do comportamento dos preços, o Banco Central realizou o terceiro corte consecutivo na taxa de juros no semestre, em um ciclo que sinaliza novas reduções de 0,5 ponto percentual nas próximas reuniões. Contudo, o Copom indicou a possibilidade de ajustar o ritmo desses cortes, caso as condições tornem mais desafiadora a redução das taxas.

De março de 2021 a agosto de 2022, o Copom aumentou a Selic em 12 ocasiões consecutivas, iniciando um ciclo de aperto monetário diante do aumento nos preços de alimentos, energia e combustíveis. Por um período de um ano, de agosto do ano passado a agosto deste ano, a taxa foi mantida em 13,75% ao ano por sete reuniões consecutivas.

Antes do início desse ciclo de aumento, a Selic havia sido reduzida para 2% ao ano, atingindo o nível mais baixo da série histórica iniciada em 1986. Motivado pela contração econômica resultante da pandemia de COVID-19, o Banco Central diminuiu a taxa para estimular a produção e o consumo, mantendo-a no menor patamar da história de agosto de 2020 a março de 2021.

De acordo com as projeções do mercado financeiro, espera-se que a Selic encerre 2023 em 11,75% ao ano, com a última reunião do Copom prevista para os dias 12 e 13 de dezembro desse ano. Para o final de 2024, a estimativa é de uma queda na taxa básica para 9,25% ao ano, seguida por previsões de 8,75% ao ano e 8,5% ao ano para o fim de 2025 e 2026, respectivamente.

Quando o Copom opta por aumentar a taxa básica de juros, o objetivo é conter a demanda aquecida, impactando os preços, uma vez que juros mais elevados encarecem o crédito e incentivam a poupança. No entanto, além da Selic, os bancos consideram diversos fatores na determinação das taxas de juros para os consumidores, incluindo risco de inadimplência, lucro e despesas administrativas, o que pode dificultar a expansão da economia em caso de taxas mais elevadas.

Por outro lado, quando o Copom decide reduzir a Selic, a tendência é que o crédito se torne mais acessível, estimulando a produção e o consumo, reduzindo o controle sobre a inflação e impulsionando a atividade econômica.

PIB e câmbio

As projeções das instituições financeiras para o crescimento da economia brasileira neste ano sofreram uma leve variação, passando de 2,85% para 2,84%.

Quanto ao Produto Interno Bruto (PIB), que representa a soma de todos os bens e serviços produzidos no país, a expectativa para 2024 é de um crescimento de 1,5%. Já para os anos subsequentes, o mercado financeiro projeta uma expansão do PIB em 1,93% para 2025 e 2% para 2026.

No que se refere à cotação do dólar, a previsão aponta para um valor de R$ 5 no encerramento deste ano. Para o término de 2024, a estimativa é que a moeda americana alcance o patamar de R$ 5,05.