Muitos artigos falam sobre essa questão, a venda de ativo imobilizado por empresas do Simples Nacional, mas poucos são diretos e específicos em sua explicação. Vou falar sobre cada ponto importante e para saber detalhadamente, baixe a legislação sobre o assunto aqui: Solução de Consulta nº 67 – Cosit – 16 de maio de 2016.

Deu a louca na Ensino Contábil, cursos de 80 a 110 reais (Saiba Mais)

A venda de ativo imobilizado considero como receita bruta para apuração do Simples Nacional?

Não. O que devemos tributar deve ser a diferença de ganho do valor de custo para o valor de venda, ou seja, tributamos o ganho de capital.

Como devo fazer a tributação do ganho de capital?

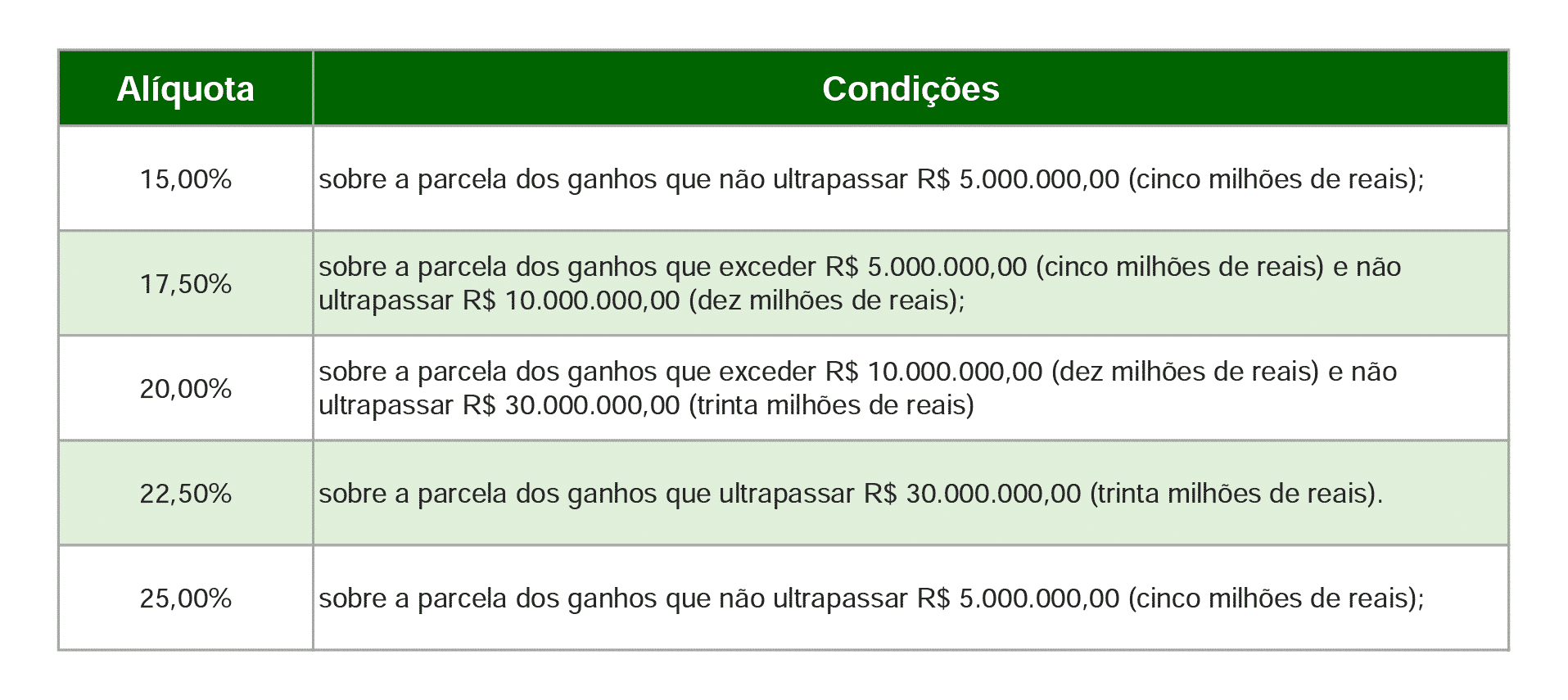

A partir de 1º de janeiro de 2017 o ganho de capital de empresas optante pelo Simples Nacional na venda de ativo imobilizado está sujeito à incidência de Imposto sobre a Renda com a aplicação das alíquotas previstas no caput do art. 21 da Lei nº 8.981, de 20 de janeiro de 1995, e do disposto nos §§ 1º, 3º e 4º do referido artigo; conforme tabela abaixo:

Como saber se minha venda teve ganho de capital?

Para saber se deve ganho de capital, você deve ter os seguintes dados:

- Valor de Aquisição

- Depreciação Acumulada do Bem

- Valor da Venda

O ganho de Capital é determinado pela diferença positiva entre o custo de aquisição já diminuído da Depreciação acumulada e o valor da venda, conforme exemplo abaixo:

Como devo fazer o recolhimento do tributo?

O imposto de renda apurado deverá ser pago até o último dia útil do mês subsequente ao da apuração dos ganhos. O seu recolhimento será realizado, por meio de DARF, com utilização do código de receita 0507.

Importante lembrar que a receita decorrente da venda do ativo imobilizado não deve ser informada no Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D);