Chamadas

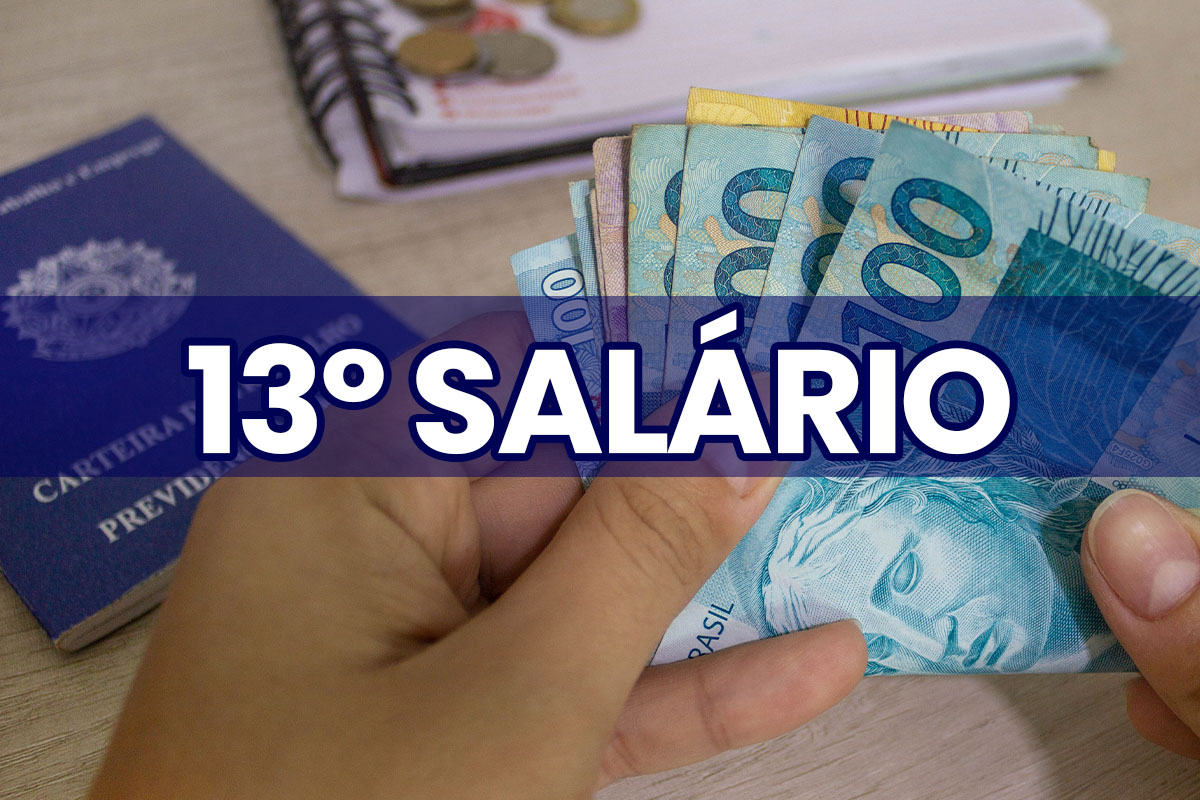

2ª parcela do 13° será paga essa semana. Veja descontos e cálculo

A expectativa do trabalhador pelo recebimento do 13° salário para ajudar a “bancar” as despesas de fim de ano é bem grande.

Mas afinal, quais as regras do pagamento deste benefício? Nesse sentido, vamos explicar que todo trabalhador com carteira assinada tem o direito de receber o 13° salário. A gratificação de Natal garante que, a cada mês trabalhado, o empregado tenha direito ao recebimento extra correspondente a 1/12 (um doze avos) do seu salário.

Todavia, neste caso, para ter direito, é preciso ter trabalhado por um período superior a 15 dias no ano. Mas aqui vai um aviso importante: quem é demitido por justa causa não tem direito ao benefício.

A 1ª parcela teve o prazo vencido no dia 29 de novembro. Já a 2ª parcela tem o prazo até essa sexta-feira, dia 20 de dezembro. Todavia, há descontos nessa parcela. Quer saber quais são e como calcular? Acompanhe!

Quem tem direito ao 13° salário?

A lei garante que todos os trabalhadores com carteira assinada (em regime CLT) têm direito ao pagamento do 13° salário. Este direito já é garantido a partir de 15 dias trabalhados pelo funcionário, quando o período já passa a ser considerado um mês integral.

Esse é um benefício que não sofreu alterações com a Reforma Trabalhista, e por isso o pagamento ainda é obrigatório para as empresas.

Alguns casos específicos em que o pagamento do 13° salário continua a ser obrigatório são:

- Funcionários afastados do trabalho por licença médica;

- Funcionárias em licença maternidade;

- Aposentados e pensionistas;

- Trabalhador demitido sem justa causa.

Qual o prazo de pagamento da 2ª parcela?

A segunda parcela deve ser paga até o dia 20 de dezembro do mesmo ano. Porém, entenda que na segunda parcela é permitido o desconto do Imposto de Renda e INSS.

Ainda há a possibilidade de pedir o adiantamento da primeira parcela do 13º salário. Caso isso aconteça, ele só terá direito à segunda parcela em dezembro. Esse formato de pagamento pode ser realizado mediante acordo entre empregador e funcionário.

Quais os descontos permitidos na 2ª parcela?

Anualmente, tanto o Imposto de Renda quanto a contribuição ao INSS incide sobre o valor do 13º. Como falado anteriormente, eles ocorrem na segunda parcela sob o valor integral.

O trabalhador só precisa lembrar que na segunda parcela do 13° salário, serão descontados o Imposto de Renda e a contribuição ao INSS. Esse desconto incide no valor do benefício.

De acordo com a Receita Federal, a tributação do 13º fica informada em um campo especial na declaração anual do IRPF.

Outro motivo para haver descontos na segunda parcela do 13º, é quando o trabalhador tem faltas injustificáveis. O empregado que tiver mais de 15 faltas não justificadas no mês poderá ter descontado de seu 13º salário a fração de 1/12 avos relativa ao período.

Como é o cálculo das parcelas do 13º salário?

O 13º salário corresponde a 1/12 da remuneração devida em dezembro, por mês de serviço do ano correspondente, sendo considerado como mês integral a fração igual ou superior a 15 dias de trabalho, no mês civil. Em outras palavras, todo mês que o empregado tiver trabalhado 15 dias ou mais vai entrar no cálculo.

Ou seja, para efeito de pagamento e cálculo do valor do 13º salário, é necessário apurar, mês a mês, as faltas não justificadas pelo empregado, para verificar se houve pelo menos 15 dias de trabalho.

Assim, para cada mês, restando um saldo de, no mínimo, 15 dias após o desconto das faltas injustificadas no respectivo mês, é assegurado ao empregado o recebimento de 1/12 de 13º salário.

Mas vale ressaltar que, para este cálculo, não serão descontadas:

- as faltas legais e justificadas ao serviço (ex: faltas por doença ou acidente, casamento, óbito de cônjuge, irmão, ascendente ou descendente etc.); e

- os dias de repouso semanal remunerado que, eventualmente, não tenham sido pagos ao empregado durante o ano. Esse critério é adotado para não haver a ocorrência de dupla penalidade ao empregado, ou seja: uma vez, por ocasião do desconto dos repousos durante o ano, e a outra para diminuir a contagem dos avos de 13º salário.

Cálculo da 2ª parcela para trabalhador mensalista

A 2ª parcela do 13° salário é a parte restante do valor total, após o pagamento da 1ª parcela. Para calcular a segunda parcela, subtraia o valor da 1ª parcela do valor total do 13° salário e desconte os valores referentes ao INSS e Imposto de Renda, quando aplicáveis.

O valor dessa segunda parcela é menor do que o da primeira. Isso se deve pelo fato do desconto do INSS e do Imposto de Renda (em certos casos)

Vamos dar um exemplo fictício do cálculo do décimo terceiro em duas parcelas:

- Salário bruto: R$3.000,00

- Meses trabalhados: 12 meses

- R$3.000,00 / 2 = R$1.500,00

- Valor da primeira parcela: R$1.500,00

- R$3.000,00 – desconto do INSS – desconto do IRRF = R$2.690,07

- Valor da segunda parcela: R$2.690,07 – R$1.500,00 = R$1.190,07

Vale lembrar que as alíquotas do INSS e do IRRF variam de acordo com o salário do colaborador.

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Sai a lista de aprovados no 1º Exame de Suficiência do CFC de 2026

Contabilidade4 dias ago

Contabilidade4 dias agoSenado simplifica regime tributário de profissionais liberais

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

INSS4 dias ago

INSS4 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Contabilidade3 dias ago

Contabilidade3 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade3 dias ago

Contabilidade3 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

Simples Nacional3 dias ago

Simples Nacional3 dias agoComo abrir seu CNPJ em 2026 sem erro ou dor de cabeça

Fique Sabendo4 dias ago

Fique Sabendo4 dias agoSenado aprova pagamento de pensão alimentícia via Pix

MEI4 dias ago

MEI4 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos