Chamadas

DCTFWeb: Quem está obrigado ao envio?

A IN RFB n° 1787/2018 e suas alterações apresentam as regras sobre a Declaração de Débios e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos – DCTFWeb, que visa substituir a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) como instrumento de confissão de dívida e de constituição do crédito previdenciário.

A declaração será gerada automaticamente a partir das informações prestadas ao eSocial e à EFD-Reinf, módulos integrantes do Sistema Público de Escrituração Digital – Sped.

Após o encerramento do eSocial e da EFD-Reinf, a DCTFWeb recebe as informações e gera a declaração, contendo os débitos trabalhistas e previdenciários e os créditos, consolidando todas as informações e apurando o saldo a pagar. Após a elaboração da declaração, será disponibilizado o DARF com código de barras para pagamento.

Acesso à DCTFWeb

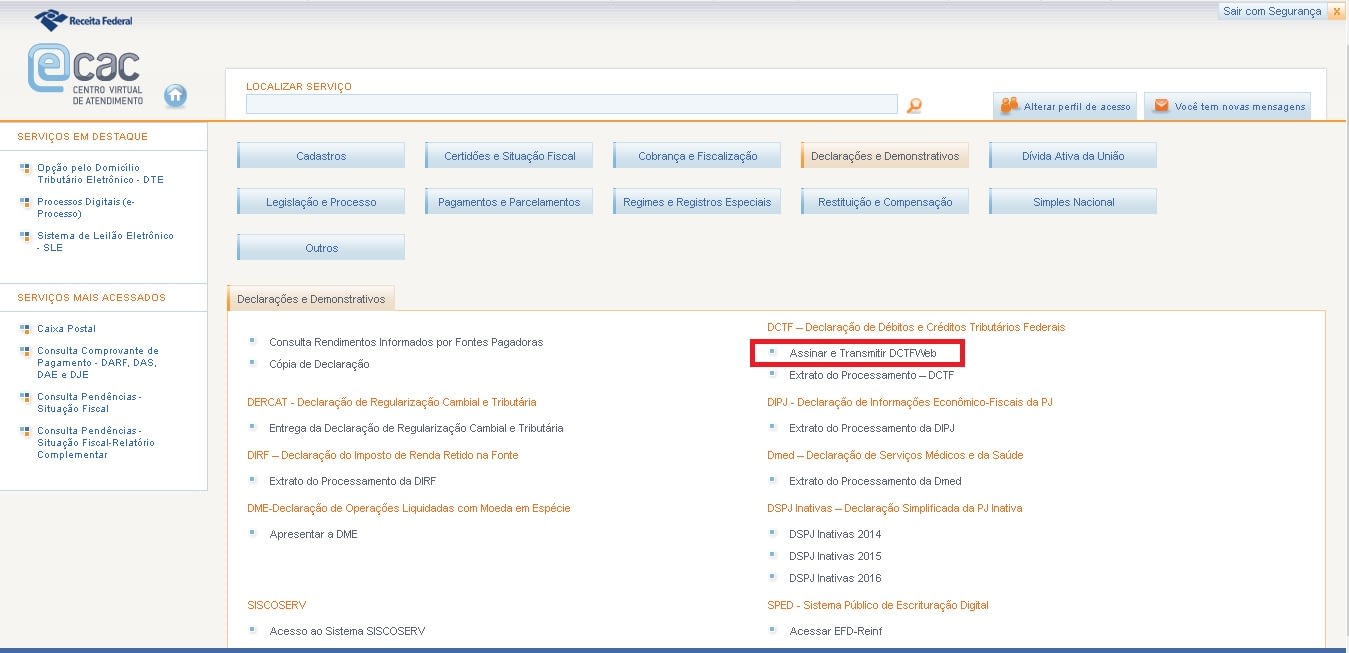

A declaração pode ser acessada através do portal eCAC no site da Receita Federal do Brasil.

Dentro do portal, a declaração estará disponível na área de “Declarações e Demonstrativos”, bastando clicar em “Assinar e Transmitir a DCTFWeb”.

A declaração deverá ser apresentada de forma centralizada, ou seja, uma única declaração por empresa ou estabelecimento matriz (quando houverem filiais) e deverá ser assinada digitalmente através do uso de certificado digital emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), exceto para os Microempreendedores Individuais (MEI) e para as Microempresas (ME) e Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional que tenham até um empregado no período a que se refere a declaração.

Quem está obrigado ao envio?

Deverão apresentar a DCTFWeb:

- As pessoas jurídicas de direito privado em geral;

- As unidades gestoras de orçamento dos órgãos públicos, das autarquias e das fundações de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios;

- Os consórcios de que tratam os artigos 278 e 279 da Lei nº 6.404/1976, quando realizarem, em nome próprio, a contratação de trabalhador segurado do Regime Geral de Previdência Social (RGPS), a aquisição de produção rural de produtor rural pessoa física, o patrocínio de equipe de futebol profissional ou a contratação de empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 24 de julho de 1991;

- As entidades de fiscalização do exercício profissional (conselhos federais e regionais), inclusive a Ordem dos Advogados do Brasil (OAB);

- Os fundos especiais criados no âmbito de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios bem como dos Ministérios Públicos e dos Tribunais de Contas, quando dotados de personalidade jurídica sob a forma de autarquia;

- Os organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS;

- Os Microempreendedores Individuais (MEI), quando contratarem trabalhador segurado do RGPS, adquirirem produção rural de produtor rural pessoa física, patrocinarem equipe de futebol profissional ou contratarem empresa para prestação de serviço sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 1991;

- Os produtores rurais pessoa física, quando contratarem trabalhador segurado do RGPS; e

- As pessoas físicas que adquirirem produção de produtor rural pessoa física ou de segurado especial para venda, no varejo, a consumidor pessoa física.

Prazo de apresentação

A declaração deverá ser assinada e enviada até o dia 15 do mês seguinte ao mês de ocorrência dos fatos geradores.

Por exemplo: para fatos geradores ocorridos em junho de 2019, a DCTFWeb referente a esses fatos deverá ser enviada até o dia 15 de julho de 2019.

Muita atenção!!! Caso o dia 15 não seja dia útil, a entrega será antecipada para o dia útil imediatamente anterior.

Outros tipos de DCTFWeb

Além da declaração mensal, deverão ser transmitidas as seguintes declarações:

- DCTFWeb anual, para a prestação de informações relativas aos valores pagos aos trabalhadores a título de 13° salário; e

- DCTFWeb diária, para a prestação de informações relativas à receita de espetáculos desportivos realizados por associação desportiva que mantém clube de futebol profissional, quando for o caso.

Tanto a DCTFWeb anual quanto a diária só deverão ser transmitidas quando houverem valores a declarar. Assim, se não houver valor a declarar, não é necessário o envio da declaração anual ou diária sem movimentação.

Início de obrigatoriedade

A declaração já é obrigatória para as empresas constantes no 1° e 2° grupos, conforme o cronograma estabelecido pelo Comitê Diretivo do eSocial.

Para o 3° grupo (micro e pequenas empresas, MEI, optantes pelo Simples Nacional), o início da obrigação se dará com o envio DCTFWeb referente aos fatos geradores ocorridos em outubro de 2019, que deverão ser informados até o dia 15 de novembro de 2019.

Para não perder o prazo, confira o quadro que elaboramos com o cronograma completo de implantação do eSocial, EFD-Reinf e DCTFWeb.

Por: Alexandre Marinho

Fonte: TEC Contabilidade

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Rotina de prazos e pressão colocam contadores no topo do risco para depressão e burnout

Contabilidade4 dias ago

Contabilidade4 dias agoSenado simplifica regime tributário de profissionais liberais

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

INSS5 dias ago

INSS5 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Contabilidade4 dias ago

Contabilidade4 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade4 dias ago

Contabilidade4 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

Simples Nacional4 dias ago

Simples Nacional4 dias agoComo abrir seu CNPJ em 2026 sem erro ou dor de cabeça

Fique Sabendo4 dias ago

Fique Sabendo4 dias agoSenado aprova pagamento de pensão alimentícia via Pix

Contabilidade3 dias ago

Contabilidade3 dias agoECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas