Destaques

Microempresa, EPP e Microempreendedor Individual: diferenças e características

O porte de uma empresa pode ser definido com base no faturamento anual, número de funcionários e atividades desempenhadas, que ao longo do tempo podem ser alterados com a expansão do negócio. A decisão entre microempresa (ME), empresa de pequeno porte (EPP), microempreendedor individual (MEI) ou ainda empresa normal é importante pois, a partir da formalização em contrato social, o empreendimento passa a arrecadar tributos e emitir nota fiscal dos serviços. O enquadramento errado do porte do negócio, pode render multas e a perda de benefícios.

Por esse motivo, além de conhecer as diferenças e características da ME, EPP e MEI, é importante que o empreendedor consulte um especialista que indique o porte correto do empreendimento no momento da formalização. O Sebrae oferece gratuitamente consultorias em seu Portal de Atendimento para auxiliar a definir algumas características de um negócio, como abertura e gestão.

Mas antes de buscar um consultor entenda quais são as diferenças entre ME, EPP, MEI e uma empresa normal.

Diferentes portes para diferentes níveis de faturamento

O principal aspecto de diferenciação entre ME, EPP, MEI e empresas normais é o faturamento anual do negócio.

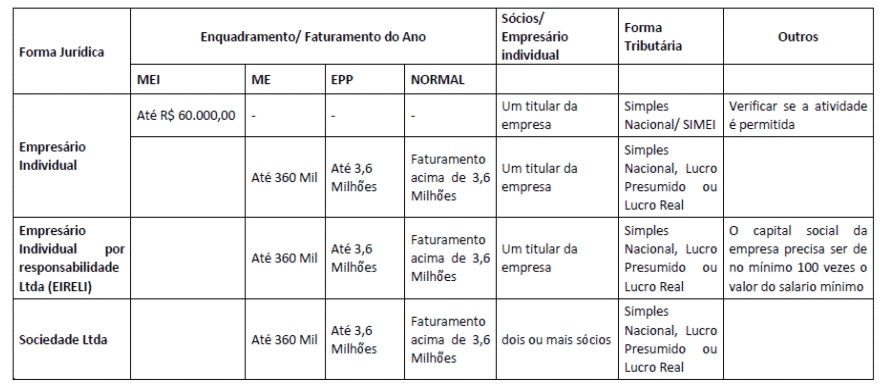

Microempreendedor Individual (MEI)

Trata-se de um empresário individual e sem sócios, que desempenha uma das mais de 400 atividades permitidas pela atual legislação. É optante do Simples Nacional (Simei) e tem como limite de faturamento anual o valor de R$60 mil.

Micro Empresa (ME)

Empreendimento que tem receita bruta anual inferior ou igual a R$ 360 mil. Para formalização é necessário optar entre uma das formas de tributação (Simples Nacional, Lucro Real ou Lucro Presumido) e realizar o registro em uma Junta Comercial. Nessa modalidade não há restrições para o desempenho de serviços, no entanto, é importante ter o controle do faturamento a partir do registro correto do fluxo de caixa (que deve ser realizado em toda empresa). Se o lucro ultrapassar o limite para ME, o contrato social deve ser revisto, alterando também o regime tributário do empreendimento.

Empresa de Pequeno Porte (EPP)

Negócios com limite de faturamento anual de R$ 3,6 milhões podem ser enquadrados como EPP. Da mesma forma que a ME, o titular de uma Empresa de Pequeno Porte deve formalizar o negócio em uma Junta Comercial, optando por um dos regimes tributários (Simples Nacional, Lucro Real ou Lucro Presumido).

Empresa Normal

Uma empresa normal é aquela que, diferente de uma ME e uma EPP, não tem limite de faturamento ou tem receita bruta anual acima de R$ 3,6 milhões. Por causa disso, não pode optar pelo Simples Nacional.

Enquadramento Tributário

A definição do porte de um negócio tem relação direta com a forma de tributação dos serviços prestados. Atualmente há quatro regimes fiscais que podem ser adotados por empresas brasileiras:

SIMEI

Regime fiscal adotado pelos Microempreendedores Individuais, conforme previsto no artigo 18-A da lei Complementar nº 123/06, que define o recolhimento em valores mensais dos mesmos tributos do Simples Nacional.

Simples Nacional

Forma compartilhada de arrecadação de tributos para ME e EPP, previsto previsto na Lei Complementar nº 123/06. Abrange em um único documento de arrecadação (DAS) o pagamento do IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP).

Lucro Presumido

Tributação simplificada do cálculo do imposto de renda e da Contribuição Social Sobre o Lucro Líquido das pessoas jurídicas. A alíquota cobrada é calculada a partir da projeção de faturamento do negócio, com base na receita bruta e outras receitas sujeitas à tributação. São arrecadados os valores referentes do IRPJ e CSLL. Os outros tributos (PIS/Pasep, Cofins, IPI, ICMS, ISS) são cobrados separadamente.

Lucro Real

Regime tributário determinado a partir do lucro líquido da empresa. São considerados os registros contábeis e fiscais efetuados de acordo com as leis comerciais, para a arrecadação do IRPJ e CSLL. Da mesma forma que o Lucro Presumido, os outros tributos também são arrecadados separadamente.

Resumindo

A importância da escolha

Como já destacado, definir se você será MEI ou terá uma empresa normal, uma ME ou uma EPP, pede a ajuda de algum profissional. E por mais que seja um momento “burocrático” do qual muitos empreendedores preferem manter distância, informe-se. Você já sabe as características principais de cada modalidade. No entanto, busque uma consultoria especializada para que você possa ter sucesso e desenvolver adequadamente o seu negócio.

Via sebrae sc

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Novo sistema tributário pode criar uma avalanche de processos na Justiça

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Nova medida tenta destravar a fila de espera do INSS

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Mudança no MEI: Novas regras podem aumentar imposto e punir quem atrasar pagamento

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

CLT4 dias ago

CLT4 dias agoNovas regras do crédito consignado CLT entram em vigor

Contabilidade3 dias ago

Contabilidade3 dias agoJustiça suspende aumento de imposto para empresas do Lucro Presumido

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoReforma Tributária e notas fiscais: mudanças a partir de agosto

Imposto de Renda4 dias ago

Imposto de Renda4 dias agoReceita abre consulta ao 1º lote da restituição automática do IR; veja quem recebe

CLT4 dias ago

CLT4 dias agoCalendário do PIS/Pasep 2026 está definido. Veja quando cai o abono

MEI2 dias ago

MEI2 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos

MEI4 dias ago

MEI4 dias agoDesenrola MEI começa nesta segunda com desconto de até 70%

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoRegra de validação do IBS e da CBS entra em testes no ambiente de homologação da SVRS