Destaques

Pró-labore e encargos

Hoje iremos falar sobre um termo bem difundido entre os empresários: o pró-labore. Falaremos, ainda, sobre os encargos dos mesmos.

Deu a louca na Ensino Contábil, cursos de 80 a 110 reais (Saiba Mais)

Pró-labore: o salário do administrador

O conceito de pró-labore é bem simples. Pró- labore é a remuneração que o administrador da empresa recebe. Ele não é necessariamente aquela pessoa que tem a formação acadêmica em administração. O administrador é aquele nomeado no seu contrato social, ou nos seus estatutos sociais e tem os poderes de administrar o negócio.

Em alguns casos, o sócio é o administrador. Quando o sócio tem a função de administrador ele recebe um pró-labore, há também casos em que o administrador não é sócio da empresa, mas tem a função de administrador, recebendo, também, um pró-labore.

O pró-labore, para fins da legislação trabalhista, não é equiparado ao salário. Portanto, quando se fala de pagá-lo para um sócio que é administrador, ou mesmo para um administrador que não é sócio, as mesmas leis não são aplicadas.

Na prática, isso quer dizer que sobre o pró-labore não há regras fixa com relação, por exemplo, ao fundo de garantia, ao 13° salário ou férias.

O fundo de garantia é opcional. Caso a empresa e o administrador compactuarem que deve haver o depósito do fundo de garantia, esse deposito poderá ser realizado, mas caso não haja o acordo, isso não acarretará problemas futuros.

A questão de 13° e férias é a mesma coisa. O 13° e as férias só serão pagos se fizerem parte do acordo de trabalho entre o administrador e a empresa e se não estiver compactuado, também não trará problemas futuros.

Dessa forma, na prática, o administrador sócio ou não sócio tem que fazer um acordo com a empresa e definir quais direitos ele terá e quais não terá. Para fazer o acordo, sempre que possível, é recomendado que se procure um advogado.

Já sobre a questão dos impactos de ter fundo de garantia ou não, férias ou não, décimo terceiro salário, a maior implicação é no aumento da dificuldade de atrair administradores competentes.

Se uma empresa oferece um cargo de administrador registrado, com pró-labore, férias, décimo terceiro, fundo de garantia, e outra oferece uma vaga de administrador com um pró-labore, mas sem os demais benefícios, muito provavelmente a primeira terá prioridade na escolha dos administradores talentosos.

Faz parte, portanto, do pacote, você construir um plano que traga bons administradores para sua empresa.

Empresa x administrador: quem sai ganhando?

Uma vez que é determinado o valor do pró-labore, surge a seguinte questão: quais encargos se pagam sobre ele?

Para responder a essa pergunta é preciso olhar para dois lados: o lado do sócio administrador, que recebe o pró-labore, e o lado da empresa. O administrador de uma empresa, seja sócio ou não, ao receber o pró-labore, irá pagar o imposto de renda na fonte.

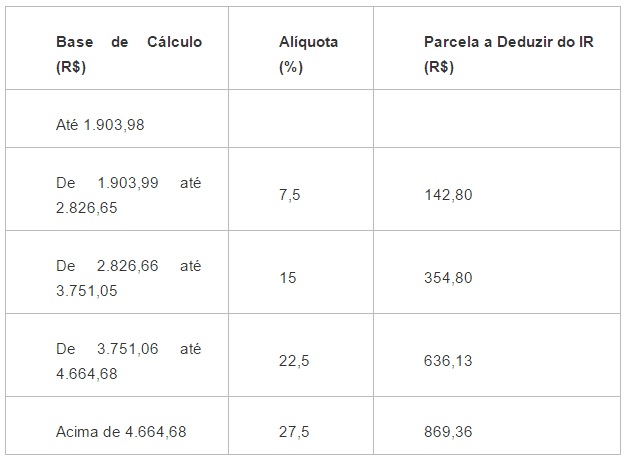

O imposto de renda na fonte é calculado com base na tabela abaixo.Ela mostra as faixas de imposto de renda aplicáveis na atualidade:

A tabela nos dá valores arredondados, ou seja, um pró-labore por exemplo de 1.550,00 não irá pagar imposto de renda. já um pró-labore de 15.000,00 vai pagar 27,5%, ainda com um percentual de dedução.

Agora, olhando a situação pelo lado da empresa, o que ela paga sobre o pró-labore?

As empresas optantes do lucro presumido ou do lucro real, devem pagar 20% sobre o valor total do pró-labore para o INSS. Portanto, se o administrador recebe, por exemplo, um pró-labore de 15 mil reais, a empresa vai recolher 3 mil reais para o INSS.

Portanto…

São esses os encargos que acontecem de um lado e de outro, tudo isso sem considerar férias, 13° e fundo de garantia que depende do pacto que for criado entre empresa e administrador.

Bom, uma vez que foram feitos esses cálculos e encontrados os valores, tanto para o lucro real, quanto para o lucro presumido, o administrador sabe o que irá pagar. No caso das empresas que são optantes do SIMPLES, não pagam nada sobre o pró-labore, pois o INSS é pago em cima do faturamento.

O administrador de uma empresa no SIMPLES paga seu próprio imposto de renda e INSS, retirando a responsabilidade da empresa. Portanto, aqueles 20% sobre o valor do pró-labore pagos pelas empresas do sistema de lucro real e lucro presumido pagam, não são pagos por aqueles que optam pelo regime do SIMPLES.

Espero ter esclarecido algumas dúvidas com relação ao pró-labore pago aos administradores de empresas e os encargos relacionados a cada tipo de regime. Aguardo vocês num próximo contato.

Via vers contabilidade

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Mudança no MEI: Novas regras podem aumentar imposto e punir quem atrasar pagamento

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Contabilidade5 dias ago

Contabilidade5 dias agoJustiça suspende aumento de imposto para empresas do Lucro Presumido

Contabilidade3 dias ago

Contabilidade3 dias agoSenado simplifica regime tributário de profissionais liberais

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

INSS4 dias ago

INSS4 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Reforma Tributária5 dias ago

Reforma Tributária5 dias agoReforma Tributária e notas fiscais: mudanças a partir de agosto

Contabilidade3 dias ago

Contabilidade3 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade3 dias ago

Contabilidade3 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

MEI4 dias ago

MEI4 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos