Chamadas

Serasa muda cálculo do score; consulte se o seu subiu

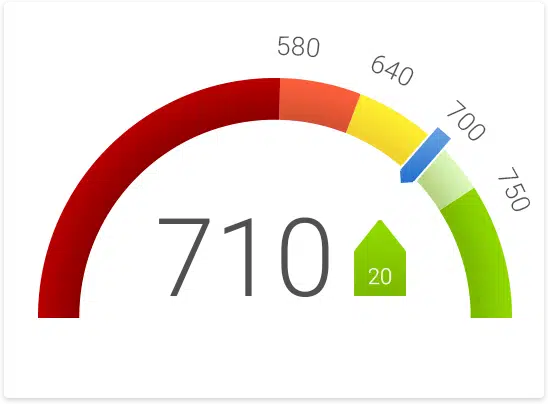

O novo cálculo, que o Serasa chama de Score 2.0, passa a valorizar muito mais os bons hábitos de pagamentos do que o histórico de dívidas de cada CPF. O score continua sendo de zero a mil, sendo que quem alcança score mais perto de mil é considerado melhor pagador e tem melhores chances na hora de conseguir bom crédito, com juros mais atrativos.

“Com mais informações somos mais precisos e coerentes. Nos testes que fizemos, notamos que mais pessoas melhoraram o score do que perderam na mudança do Score 1.0 para o Score 2.0. Mesmo com algumas dívidas historicamente, as pessoas tiveram melhor nota no crédito“, diz.

O que muda é o peso de cada componente usado para medir o risco. Com o advento do Cadastro Positivo, o birô de crédito passou a ter mais informações de comportamento de pagamento das pessoas físicas, explica Lucas Lopes, diretor de produto do Serasa. Além disso, também será agregada a base de dados do SPC Brasil para formar a nota de crédito.

Por enquanto, o novo cálculo só estará disponível pelo aplicativo. No site, você ainda verá a nota antiga. Provavelmente, o seu score estará diferente nas duas plataformas. Mas isso deve ser normalizado nas próximas semanas, quando será possível fazer a consulta com base no novo modelo também pelo site.

As empresas que consultarem seu CPF, como bancos e seguradores, já veem os resultados com base no Score 2.0, desde o dia 26 de maio. Outra mudança, segundo o Serasa, é que pessoas com notas acima de 701 já serão classificados como “muito bons” pagadores. Antes, para atingir essa categoria, era precisa ter score acima de 800.

Classificação de risco de tomador de crédito

| Faixa de score | Score antigo | Score novo |

| Muito bom | 800-1000 | 701-1000 |

| Bom | 600-800 | 501-700 |

| Regular | 400-600 | 301-500 |

| Baixo | 0-400 | 0-300 |

Fonte: Serasa

A avaliação do score leva em consideração os registros dos últimos 15 anos de um CPF. Antes, no entanto, uma dívida não paga podia prejudicar por diversos anos uma pessoa, fazendo com que ela fosse considerada um tomador de crédito de risco.

Quando a empresa vê um score baixo tende a oferecer condições menos interessantes de contrato, como juros mais altos em um empréstimo, por exemplo.

Agora, com a mudança, mesmo que alguém tenha tido um mau momento no passado, os pagamentos que foram feitos em dia ao longo dos anos terão uma importância maior na hora de compor o score.

O Serasa lembra que não há maneiras milagrosas e instantâneas de subir muitos pontos no seu score e alerta que existem muitos golpes pela internet que prometem o que não podem cumprir.

Com Redação Jornal Contábil e valorinveste

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Sai a lista de aprovados no 1º Exame de Suficiência do CFC de 2026

Contabilidade4 dias ago

Contabilidade4 dias agoSenado simplifica regime tributário de profissionais liberais

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

INSS4 dias ago

INSS4 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Contabilidade3 dias ago

Contabilidade3 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade3 dias ago

Contabilidade3 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

Simples Nacional3 dias ago

Simples Nacional3 dias agoComo abrir seu CNPJ em 2026 sem erro ou dor de cabeça

Fique Sabendo4 dias ago

Fique Sabendo4 dias agoSenado aprova pagamento de pensão alimentícia via Pix

MEI4 dias ago

MEI4 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos