+ Lidas

Simples Nacional e o cálculo sobre a Receita do Sistema Monofásico de PIS e COFINS

Receita de revenda de mercadoria sujeita à tributação concentrada pelo sistema monofásico, no cálculo do Simples Nacional retira-se a parcela destinada ao PIS e a Cofins

Esta é a orientação da Receita Federal realizada através da Solução de Consulta 225/2017 (DOU de 18/05).

De acordo com Receita Federal (Solução de Consulta 225/2017), a empresa inscrita no Simples Nacional que proceda à comercialização de produto sujeito à tributação concentrada (Lei nº 10.147/2000), para efeitos de incidência da Contribuição para o PIS/Pasep e da Cofins deve segregar a receita decorrente da venda desse produto indicando a existência de tributação concentrada para as referidas contribuições, de forma que serão desconsiderados, no cálculo do Simples Nacional, os percentuais a elas correspondentes.

Os valores relativos aos demais tributos abrangidos pelo Simples Nacional serão calculados tendo como base de cálculo a receita total decorrente da venda dos referidos produtos sujeitos à tributação concentrada.

Sistema monofásico de PIS e Cofins

No sistema monofásico de PIS e de Cofins de que trata a Lei nº 10.147 de 2000, a tributação fica concentrada em uma única etapa da produção, isto porque o fisco elegeu o industrial e o importador como responsável pelo recolhimento das contribuições.

De acordo com artigo 2º da Lei nº 10.147/2000, são reduzidas a zero as alíquotas da contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta decorrente da venda dos produtos do tributados pelo sistema monofásico pelas pessoas jurídicas não enquadradas na condição de industrial ou de importador.

Assim quem revende mercadoria enquadrada neste sistema (optante ou não pelo Simples Nacional), não calcula PIS e Cofins sobre esta receita.

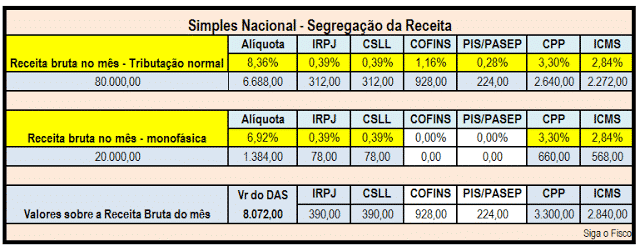

Confira exemplo de cálculo do Simples Nacional:

Receita bruta mensal da empresa: R$ 100.000,00

Deste valor R$ 20.000,00 trata-se de receita sujeita a tributação monofásica de PIS e de COFINS – Lei nº 10.147/2000

Receita bruta acumulada nos 12 últimos meses: R$ 1.200.000,00

Alíquota: 8,36% antes de retirar os percentuais destinados ao PIS e a COFINS

Alíquota após exclusão dos percentuais destinados ao PIS e a COFINS: 6,92%

Anexo I – Comércio – LC nº 123/2006:

| Receita Bruta em 12 meses (em R$) | Alíquota | IRPJ | CSLL | COFINS | PIS/PASEP | CPP | ICMS | |

| De 1.080.000,01 a 1.260.000,00 | 8,36% | 0,39% | 0,39% | 1,16% | 0,28% | 3,30% | 2,84%

| |

Dispositivos legais:

Lei Complementar nº 123, de 2006, art. 18, § 4º-A, inciso I;

Lei nº 10.147, de 2000, arts. 1º, inciso I, e 2º;

Lei nº 10.833, de 2003, arts. 58-A, 58-B; 58-I e 58-M; e

Resolução CGSN nº 94, de 2011, art. 25-A, §§ 6º e 7º.

Confira aqui integra da Solução de Consulta 225/2017.

Por Josefina do Nascimento via Siga o Fisco

STF encerra de vez a disputa sobre a “Revisão da Vida Toda” do INSS

Reforma Tributária: maioria dos contadores ainda não tem estratégia definida

Regulamentação do Imposto Seletivo é adiada e indefinição sobre alíquotas de 2027 preocupa

FGTS Digital já avaliou 140 mil pedidos de estorno. Veja se você tem direito

EFD-Contribuições e Reinf estão com os prazos vencendo. Confira!

EQT 2/2026: inscrições abertas a partir desta terça-feira (14)

Fibromialgia dá direito a benefício do INSS? Conheça os requisitos e saiba como comprovar

Risco do salário “por fora”: prática ilegal traz prejuízos a curto e longo prazo

INSS confirma abono extra do 13º para aposentados e pensionistas

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Sai a lista de aprovados no 1º Exame de Suficiência do CFC de 2026

Rotina de prazos e pressão colocam contadores no topo do risco para depressão e burnout

PIS/Pasep: lote esquecido é pago hoje (25). Herdeiros também podem sacar

Imposto de Renda4 dias ago

Imposto de Renda4 dias agoEvite multas: veja as regras e novidades da Declaração do ITR 2026

Contabilidade4 dias ago

Contabilidade4 dias agoFGTS Digital ficará indisponível para manutenção

Auxílios do Governo4 dias ago

Auxílios do Governo4 dias agoBenefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Contabilidade4 dias ago

Contabilidade4 dias agoECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Negócios4 dias ago

Negócios4 dias agoGolden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Contabilidade4 dias ago

Contabilidade4 dias agoAbertas inscrições para 2ª edição do Exame de Suficiência com novidades

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoOs impactos do Split Payment com a Reforma Tributária

Imposto de Renda4 dias ago

Imposto de Renda4 dias agoReceita define regras para imposto sobre venda condicional de empresas