Destaques

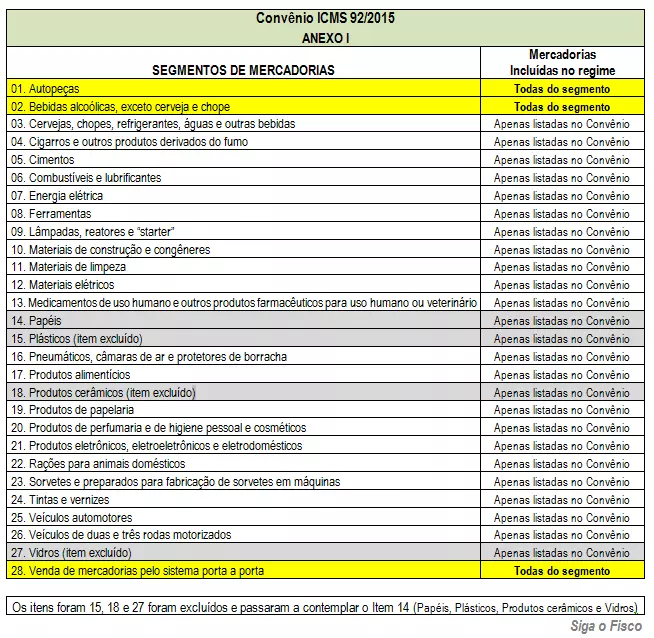

Todos os segmentos são atingidos pelo regime do ICMS-ST

100% das operações com autopeças, bebidas quentes e sistema porta a porta estão enquadradas no regime da Substituição Tributária, conforme lista anexa ao Convênio ICMS 92/2015, alterada pelo Convênio ICMS 53/2016

Isto significa que se a mercadoria pertencer a qualquer um destes segmentos, os Estados e o Distrito Federal podem cobrar ICMS pelo regime de Substituição Tributária.

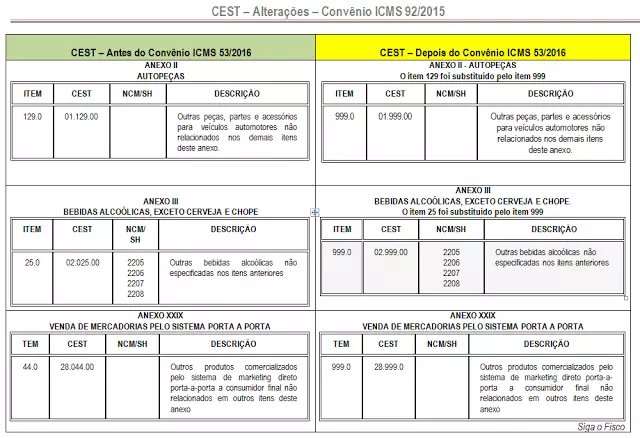

Assim, se a mercadoria não possuir item e CEST específico será enquadrado em outros, conforme segue:

ANEXO II

AUTOPEÇAS

O item 999 substituiu o item 129

| TEM | CEST | NCM/SH | DESCRIÇÃO |

| 999.0 | 01.999.00 | Outras peças, partes e acessórios para veículos automotores não relacionados nos demais itens deste anexo |

ANEXO III

BEBIDAS ALCOÓLICAS, EXCETO CERVEJA E CHOPE

O item 999 substituiu o item 25

| TEM | CEST | NCM/SH | DESCRIÇÃO |

| 999.0 | 02.999.00 | 2205 2206 2207 2208 | Outras bebidas alcoólicas não especificadas nos itens anteriores |

ANEXO XXIX

VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA

| TEM | CEST | NCM/SH | DESCRIÇÃO |

| 999.0 | 28.999.00 | Outros produtos comercializados pelo sistema de marketing direto porta-a-porta a consumidor final não relacionados em outros itens deste anexo |

Com a uniformização da lista de mercadorias sujeitas ao ICMS-ST, o CONFAZ autorizou os Estados e o Distrito Federal a cobrar o imposto através do regime de Substituição Tributária de todas as mercadorias dos segmentos: Autopeças; Bebidas alcoólicas, exceto cerveja e chope; e Venda de mercadorias pelo sistema porta a porta, confira Anexo I do Convênio ICMS 92/2015, alterado pelo Convênio ICMS 53/2016.

Confira item e Código Especificador da Substituição Tributária – CEST “outros” antes e depois da publicação do Convênio ICMS 53/2016:

O CEST classificado como “outros” pode levar os Estados e o Distrito Federal a cobrar o ICMS-ST de todas as mercadorias do segmento (autopeças, bebidas “quentes” e sistema porta a porta). Conforme demonstrado na imagem, a cobrança do imposto através da Substituição Tributária pode atingir 100% das mercadorias, principalmente do segmento de autopeças, isto porque o CONFAZ não vinculou nenhum NCM ao CEST classificado como outros.

CEST – Código Especificador da Substituição Tributária será obrigatório a partir de 1º de outubro de 2016

De acordo com o Convênio ICMS 92/2015, o CEST é composto por 7 (sete) dígitos, sendo que:

I – o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

II – o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

III – o sexto e o sétimo correspondem à especificação do item.

Para definição do CEST, considera-se:

I – Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação;

II – Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento; e

III – Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

Fonte: Siga o Fisco

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Conheça o ‘Índice Estádio FIFA’ que mostra como a FIFA cria uma economia paralela na Copa!

Contabilidade3 dias ago

Contabilidade3 dias agoSenado simplifica regime tributário de profissionais liberais

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

INSS4 dias ago

INSS4 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Contabilidade3 dias ago

Contabilidade3 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade3 dias ago

Contabilidade3 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

MEI4 dias ago

MEI4 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos

Reforma Tributária5 dias ago

Reforma Tributária5 dias agoRegra de validação do IBS e da CBS entra em testes no ambiente de homologação da SVRS

Simples Nacional3 dias ago

Simples Nacional3 dias agoComo abrir seu CNPJ em 2026 sem erro ou dor de cabeça