Chamadas

Congelamento da carência do INSS para fins de Aposentadoria

Com a vinda da Lei n. 8.213/91, houve a unificação dos regimes urbano e rural de aposentadoria no chamado Regime Geral de Previdência Social – RGPS.

A carência exigida até então para que o segurado se aposentasse era de apenas 60 (sessenta) contribuições mensais. Mais do que unificar os regimes urbano e rural, houve a triplicação do período de carência, ou seja, se antes era exigido o recolhimento de 60 (sessenta) contribuições mensais, este número passaria a ser de 180 (cento e oitenta).

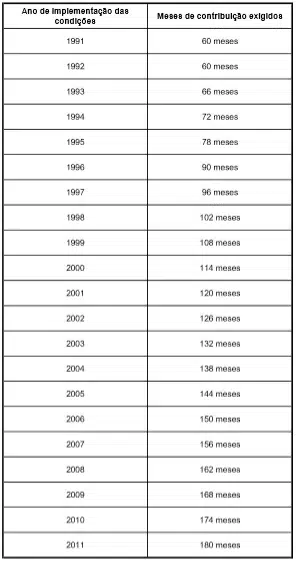

É claro que a lei não poderia pegar completamente de surpresa aqueles que ainda caminhavam para a aquisição do direito à aposentadoria, daí porque foram criadas as regras de transição para aquelas que tivessem inscrição ativa em 24/07/1991, uma verdadeira tabela que indica, de um lado, o ano em que o segurado implementar as condições para os benefícios de aposentadorias por idade, por tempo de serviço e especial e, de outro, a quantidade de contribuições mensais como carência, iniciando-se em 1990 e terminando em 2010, ano em que se atinge o mínimo de 180 (cento e oitenta).

Aqui, a cópia da tabela:

Ainda que, em 2011, a tabela tenha alcançado a regra atual, com a exigência então das 180 (cento e oitenta) contribuições mensais para a aposentadoria, no que toca à aposentadoria por idade urbana, fala-se no congelamento da carência, que nada mais é do que se considerar a quantidade de contribuições mensais para fins de carência relativa ao ano em o segurado completar a idade mínima (sessenta e cinco anos para o homem e sessenta anos para a mulher), congelando-a, mesmo que esse número venha a se integralizar depois, quando um mínimo maior deveria ser exigido.

Em termos práticos, um segurado homem que, em 2006, tenha completado 65 (sessenta e cinco) anos de idade, mas que ainda não possuísse 150 (cento e cinquenta) meses de contribuições, faltando-se 12 (doze) meses pode vir a requerer o benefício anos após, em 2007, considerando-se este número congelado, ainda que, na ocasião, devessem ser exigidas 156 (cento e cinquenta seis) contribuições, desde que, em 24/07/1991, possuísse inscrição ativa.

Dica extra: Compreenda e realize os procedimentos do INSS para usufruir dos benefícios da previdência social.

Já pensou você saber tudo sobre o INSS desde os afastamentos até a solicitação da aposentadoria, e o melhor, tudo isso em apenas um final de semana?

Uma alternativa rápida e eficaz é o curso INSS na prática: Trata-se de um curso rápido, porém completo e detalhado com tudo que você precisa saber para dominar as regras do INSS, procedimentos e normas de como levantar informações e solicitar benefícios para você ou qualquer pessoa que precise. Não perca tempo, clique aqui e domine tudo sobre o INSS.

Conteúdo por Izabella de OliveiraEspecialista em Direito Público

Como o Contador transforma números em estratégia para o empreendedor

ECF 2026 sem erros: Entenda a estrutura dos blocos e o novo Registro Y730

NT 2026.002: O que muda no CT-e e como se preparar

INSS atualiza regras de comprovação para conceder salário-maternidade

PGFN: MEIs têm até setembro para renegociar dívidas com desconto de até 70%

Senado adia votação do Estatuto do Aprendiz após pedido de vista na CAS

Receita publica editais com novos prazos para negociação de dívidas tributárias

Publicada a versão 6.1.0 do programa EFD ICMS IPI

Comitê da NFS-e prorroga prazo de adequação e publica novos ajustes no DANFSE

Governo lança Desenrola MEI com desconto de até 70% em dívidas

Nem MEI, nem informal: Entenda a terceira via que promete revolucionar o trabalho autônomo

Fim da invisibilidade: como a Receita monitora as suas movimentações financeiras

Golpe da restituição do IR volta a circular antes do 2º lote de pagamentos

Conheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

Receita Federal adia exigência de CNPJ de pessoas físicas para 2027

Prêmio ou salário? Receita explica quando há isenção de contribuição ao INSS

MEI pode ter teto de R$ 130 mil e correção automática pela inflação

Senado simplifica regime tributário de profissionais liberais

INSS4 dias ago

INSS4 dias agoINSS confirma abono extra do 13º para aposentados e pensionistas

Fique Sabendo4 dias ago

Fique Sabendo4 dias agoNova regra do Fies Empreendedor terá cobrança de juros na carência

Contabilidade4 dias ago

Contabilidade4 dias agoNFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Contabilidade3 dias ago

Contabilidade3 dias agoEFD-Contribuições e Reinf estão com os prazos vencendo. Confira!

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoRegulamentação do Imposto Seletivo é adiada e indefinição sobre alíquotas de 2027 preocupa

Contabilidade4 dias ago

Contabilidade4 dias agoBurnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

Contabilidade4 dias ago

Contabilidade4 dias agoAntecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

Fique Sabendo4 dias ago

Fique Sabendo4 dias agoProrrogado prazo de cadastro obrigatório no NovoPAT