Chamadas

Engenheiro PJ Simples Nacional: Entenda a tributação sobre a atividade

Bom, quando falamos de um engenheiro PJ Simples Nacional, a primeira pergunta que vem a cabeça de quem está procurando por um regime tributário para iniciar atividade de engenharia é:

“Engenheiro pode ser Simples Nacional?”

De acordo com o anexo IV da lei complementar nº 123/06, a empresa que realize atividade de:

- Subempreitada;

- Execução de serviços e projetos de paisagismo;

- Construção de imóveis;

- Decoração de interiores; e

- Obras de engenharia em geral.

E que fature entre R$ 360 mil a R$ 4,8 milhões por ano, pode se enquadrar no Regime Tributário Simples Nacional, e desta forma emitir o seu CNPJ.

Então, se você está buscando por uma opção regime tributário, com baixa carga tributária, essa é uma excelente opção.

Para que você, engenheiro PJ, entenda melhor do que estamos falando, confira, agora, como funciona a tributação do Simples Nacional para engenharia:

Carga tributária para engenheiro PJ Simples Nacional – Como funciona?

O regime do Simples Nacional, como o nome já sugere, foi criado para facilitar a vida das micro e pequenas empresas.

Através dele é possível realizar o recolhimento dos impostos por meio de uma única via de contribuição (DAS).

Nesta mesma via, são recolhidos os impostos de:

- Imposto de Renda Pessoa Jurídica (IRPJ);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Imposto sobre Produto Industrializado (IPI);

- Contribuição para Financiamento da Seguridade Social (COFINS);

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS);

- Imposto Sobre Serviços (ISS).

Como é realizado o cálculo do Simples Nacional para engenheiro PJ?

O engenheiro que opte pelo regime tributário do Simples e preste algum dos serviços previstos no Anexo IV da Lei Complementar nº 123/06, pode realizar o cálculo dos seus tributos da seguinte forma:

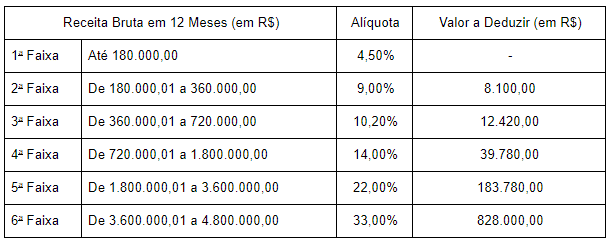

A Renda Bruta dos últimos 12 meses (RBT12) é multiplicada pela alíquota nominal (Aliq) que consta no Anexo IV.

O resultado dessa multiplicação é subtraído pela parcela a deduzir, constante no mesmo Anexo IV.

Resultando na seguinte fórmula:

RBT12*Aliq-PD

Para facilitar a sua busca, segue abaixo a tabela com os valores do Anexo IV da Lei Complementar nº 123, de 14 de dezembro de 2006.

Quando é a hora certa para migrar para o Lucro Presumido ou Lucro Real?

Essa é uma decisão que depende de vários fatores, entre eles:

- Número de funcionários ou de sócios, caso pretenda abrir um escritório em sociedade;

- Faturamento anual; e

- Atividades executadas pela PJ.

O melhor a se fazer é contar com os serviços de um profissional contábil para te auxiliar.

Através de um planejamento tributário bem elaborado é possível identificar qual o regime tributário que melhor se adapta às necessidades do seu negócio de engenharia e te forneça a menor carga tributária.

Conteúdo por Escritorial Contábil

ECF 2026 sem erros: Entenda a estrutura dos blocos e o novo Registro Y730

NT 2026.002: O que muda no CT-e e como se preparar

INSS atualiza regras de comprovação para conceder salário-maternidade

PGFN: MEIs têm até setembro para renegociar dívidas com desconto de até 70%

Senado adia votação do Estatuto do Aprendiz após pedido de vista na CAS

Receita publica editais com novos prazos para negociação de dívidas tributárias

Publicada a versão 6.1.0 do programa EFD ICMS IPI

Comitê da NFS-e prorroga prazo de adequação e publica novos ajustes no DANFSE

Banco Central abre nova rodada de saques de R$ 6,2 bilhões esquecidos

Governo lança Desenrola MEI com desconto de até 70% em dívidas

Nem MEI, nem informal: Entenda a terceira via que promete revolucionar o trabalho autônomo

Fim da invisibilidade: como a Receita monitora as suas movimentações financeiras

Golpe da restituição do IR volta a circular antes do 2º lote de pagamentos

Conheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

Receita Federal adia exigência de CNPJ de pessoas físicas para 2027

Prêmio ou salário? Receita explica quando há isenção de contribuição ao INSS

MEI pode ter teto de R$ 130 mil e correção automática pela inflação

Senado simplifica regime tributário de profissionais liberais

INSS3 dias ago

INSS3 dias agoINSS confirma abono extra do 13º para aposentados e pensionistas

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoNova regra do Fies Empreendedor terá cobrança de juros na carência

Contabilidade3 dias ago

Contabilidade3 dias agoNFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Contabilidade2 dias ago

Contabilidade2 dias agoEFD-Contribuições e Reinf estão com os prazos vencendo. Confira!

Contabilidade3 dias ago

Contabilidade3 dias agoBurnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

Contabilidade3 dias ago

Contabilidade3 dias agoAntecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoProrrogado prazo de cadastro obrigatório no NovoPAT

Reforma Tributária2 dias ago

Reforma Tributária2 dias agoRegulamentação do Imposto Seletivo é adiada e indefinição sobre alíquotas de 2027 preocupa