News Yahoo

Projeto de lei que altera Simples trás benefícios para Arquitetos

Novo texto do PLC 125/2015 que altera as regras do Simples Nacional vai beneficiar apenas os arquitetos

A atividade de serviços de arquitetura será beneficiada pela menor taxação do Simples Nacional.

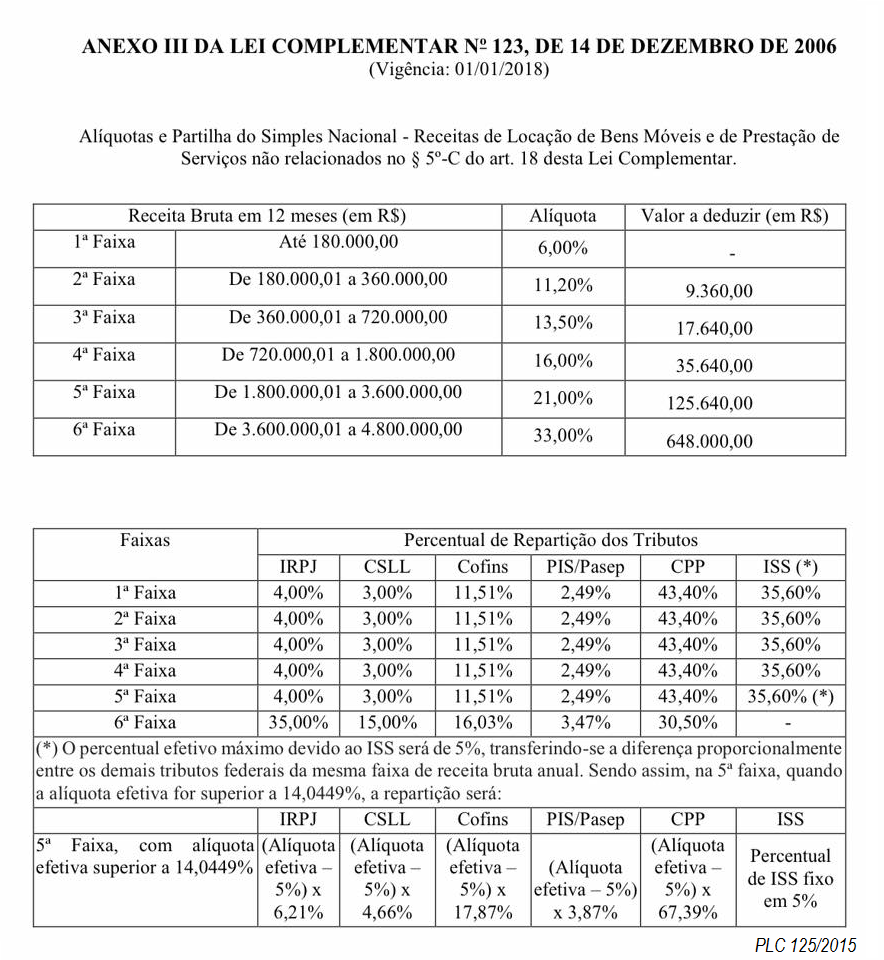

A nova redação do PLC 125/2015 inclui apenas a atividade de arquitetura e urbanismo no Anexo III da LC 123/2006.

Além da elevação do teto de R$ 3,6 milhões para R$ 4,8 milhões, se o novo texto do Projeto de Lei Complementar – PLC 125/2015 for aprovado, arquitetos serão beneficiados com a tributação mais favorável para os prestadores enquadrados no Simples.

O novo texto do Projeto PLC 125/2015 altera o artigo 18 da LC nº 123/2006, que dispõe sobre as alíquotas aplicáveis ao regime.

“Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte, optante pelo Simples Nacional, será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3º deste artigo, observado o disposto no § 15 do art. 3º.

Texto em vigor – Art. 18 LC 123/2006

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte, optante pelo Simples Nacional, será determinado mediante aplicação das alíquotas constantes das tabelas dos Anexos I a VI desta Lei Complementar sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o

§ 5º-B ………………………………………………………………………………………………………….

…………………………………………………………………………….

XVIII – arquitetura e urbanismo (incluído pelo PLC 125/2015).

Texto em vigor – Art. 18 LC 123/2006 – § 5º-B contempla até o inciso XVII

§ 5º-B Sem prejuízo do disposto no § 1º do art. 17 desta Lei Complementar, serão tributadas na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:

O Anexo III contém alíquotas mais favoráveis aos prestadores de serviços enquadrados no Simples Nacional.

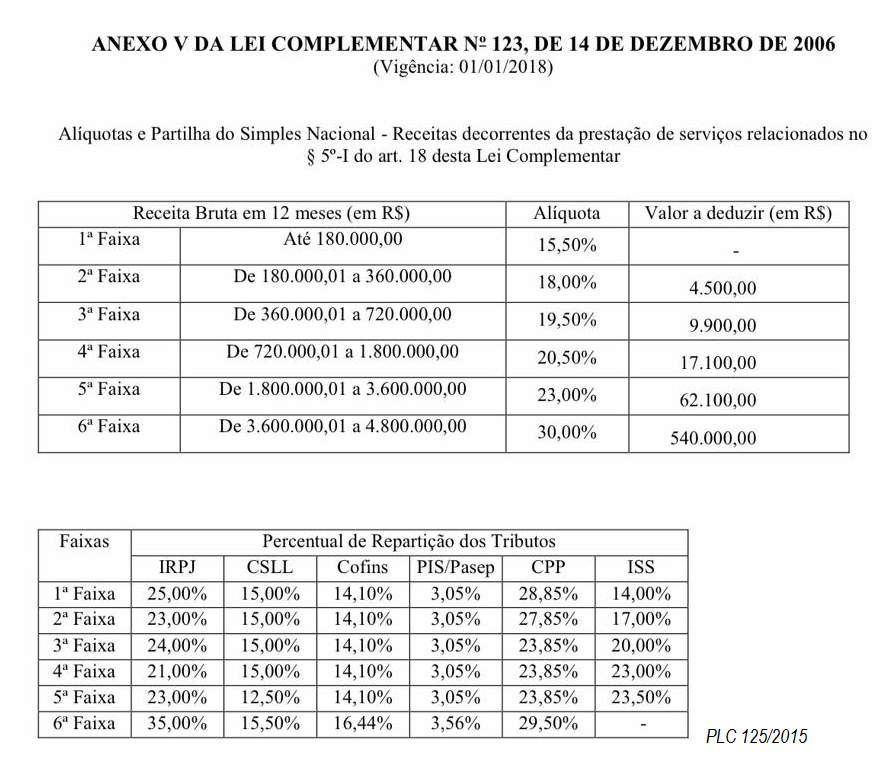

Se o novo texto do PLC 125/2015 for aprovado, advogados, terapeutas, médicos e odontólogos terão suas receitas tributadas pelas alíquotas do Anexo V da LC 123/2006. Na redação anterior estas atividades seriam beneficiadas com as alíquotas do Anexo III.

Estas atividades somente poderão utilizar as alíquotas do Anexo III para calcular o Simples, se o valor da folha de pagamento representar mais de 35% do valor da receita bruta. Esta regra incentiva a abertura de novos empregos formais e a sua manutenção.

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Conheça o ‘Índice Estádio FIFA’ que mostra como a FIFA cria uma economia paralela na Copa!

Contabilidade3 dias ago

Contabilidade3 dias agoSenado simplifica regime tributário de profissionais liberais

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

INSS4 dias ago

INSS4 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Reforma Tributária5 dias ago

Reforma Tributária5 dias agoReforma Tributária e notas fiscais: mudanças a partir de agosto

Contabilidade3 dias ago

Contabilidade3 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade3 dias ago

Contabilidade3 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

MEI4 dias ago

MEI4 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos

Reforma Tributária5 dias ago

Reforma Tributária5 dias agoRegra de validação do IBS e da CBS entra em testes no ambiente de homologação da SVRS