Chamadas

Acumular benefícios do INSS já não é mais tão vantajoso

A Reforma da Previdência modificou radicalmente as regras relativas a muitos benefícios previdenciários, tanto para o Regime Geral (INSS), quanto para os Regimes Próprios (servidores públicos).

Com relação a acumulação de aposentadorias e pensões, de modo geral as novas regras prejudicaram, e muito, os beneficiários.

A novo método de cálculo dos benefícios, se comparado à Lei anterior a reforma, é prejudicial e diminui drasticamente o valor a ser recebido.

É sobre essas novas regras de acumulação de benefícios que vamos falar agora!

1) Como era a acumulação de benefícios antes da Reforma?

Até 13 de Novembro de 2019, dia da promulgação da Reforma da Previdência (EC 103/2019), era possível acumular mais de uma aposentadoria, bem como acumular aposentadoria com pensão e mais de uma pensão, desde que provenientes de regimes previdenciários diferentes (por exemplo, INSS + Federal / Municipal / Estadual).

Além disso, quando se tratava de pensão do INSS, o valor era equivalente a 100% do valor da aposentadoria que o falecido provedor recebia, e quando este não estava aposentado, o valor de uma aposentadoria por invalidez caso tivesse direto. Na maioria dos regimes próprios de previdência, essa regra também era seguida.

Ou seja, a beneficiária de pensão por morte decorrente de falecimento do seu marido, por exemplo, continuaria recebendo sua própria aposentadoria (se for o caso), mais a pensão integral de 100% conforme cálculo explicado acima.

2) Após a Reforma: prepare-se para um redução significativa do valor!

Sendo assim, os falecimento ocorridos após a data de 13 de Novembro de 2019 (EC 103/2019) irão gerar pensão por morte conforme a Reforma.

Com o novo cálculo, se o beneficiário não recebe qualquer benefício de previdência, o valor da pensão será equivalente a 50% do valor da aposentadoria do falecido instituidor + 10% para cada dependente (art. 23 da EC 103/2019).

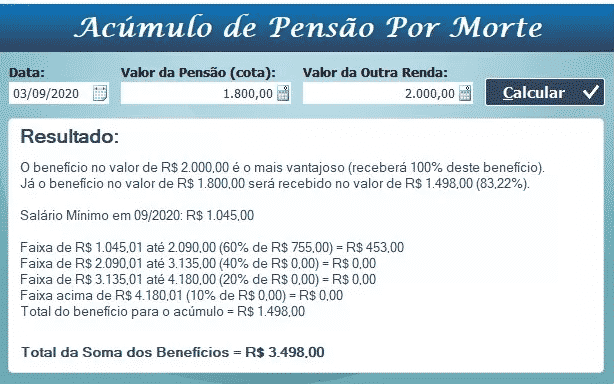

Em outras palavras, o provedor da pensão que recebia R$3000,00 de aposentadoria vai gerar uma pensão por morte à sua unica dependente esposa no valor de R$1.800,00 (50% + 10% para dependente esposa), isso se ela não estiver recebendo nenhum benefício do INSS ou de outro regime!

Ainda usando o exemplo acima, supondo que a viúva esteja recebendo uma aposentadoria de R$2.000,00 e quer receber também a pensão proveniente do falecimento do marido, ela terá de optar pelo benefício mais vantajoso (maior valor), e o outro terá uma redução conforme tabela existente no art. 24, § 2º da EC 103/2019, e passaria a ser de R$1.498,00:

Ou seja, no nosso exemplo, antes da reforma, a viuva receberia sua aposentadoria no valor de R$2.000,00 acrescida de pensão por morte no valor de R$3.000,00 totalizando a renda equivalente a R$5.000,00.

Após a reforma, esta mesma pessoa continuaria recebendo sua aposentadoria integral de R$2.000,00 (mais vantajosa), porém o valor da pensão seria R$1.498,00, com valor total a receber de R$3.498,00 !

3) Diante dessas modificações na lei, ainda é possível acumular mais de uma pensão por morte?

Um dos poucos pontos positivos trazidos pela Reforma é a possibilidade expressa de se acumular pensões em casos específicos (art. 24 da EC 103/2019), como quando o falecido instituidor exercia acumulação de cargos de professor, cargos técnicos ou científicos e/ou cargos de profissional da saúde (art. 37, inciso XVI e alíneas).

Como exemplo, um médico aposentado pelo INSS, pela SPPREV (previdência do Estado de São Paulo) e pelo Ministério da Saúde (Federal) poderá gerar pensões por morte a sua dependente sua esposa, pois se tratam de regimes de previdência diferentes, e esta poderá acumular as três pensões, mesmo que ela já receba uma aposentadoria!

Assim, como já explicado, a beneficiária poderá optar pelo maior benefício entre sua aposentadoria e as pensões, a fim de não sofrer redução do art. 24 § 2º da EC 103/2019, e os demais benefícios então serão diluídos conforme artigo anterior.

Conteúdo original José Roberto Giovinazzo Hortense Advogado Previdenciarista e do Consumidor WhatsApp (17) 99114-8306 / E-mail: [email protected]

Comitê da NFS-e prorroga prazo de adequação e publica novos ajustes no DANFSE

Banco Central abre nova rodada de saques de R$ 6,2 bilhões esquecidos

O Raio-X do Fisco: Quanto o Campeão da Copa do Mundo vai deixar em impostos?

Saiba como a taxa mensal do MEI garante certos benefícios do INSS

Câmara cria política nacional para impulsionar negócios liderados por mulheres

Senado aprova aposentadoria com idade mínima para agentes de saúde

Prazo para tarifaço dos EUA contra o Brasil expira hoje sem sinais de acordo

Cashback do IR: Receita paga lote especial de restituição. Veja as regras

R$ 5,4 bi no bolso: 6º lote do abono salarial começa a ser pago HOJE (15)

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

STF suspende multas sobre regras de saúde mental no trabalho por 90 dias

68% das famílias CLT dependem de uma única renda

Como empresas podem reduzir prejuízos com vazamentos ocultos

Governo lança Desenrola MEI com desconto de até 70% em dívidas

CFC oferece 25 cursos gratuitos e online que contam pontos para o PEPC

Fim da invisibilidade: como a Receita monitora as suas movimentações financeiras

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoNova regra do Fies Empreendedor terá cobrança de juros na carência

Contabilidade3 dias ago

Contabilidade3 dias agoNFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Contabilidade3 dias ago

Contabilidade3 dias agoBurnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

INSS3 dias ago

INSS3 dias agoINSS confirma abono extra do 13º para aposentados e pensionistas

Contabilidade2 dias ago

Contabilidade2 dias agoEFD-Contribuições e Reinf estão com os prazos vencendo. Confira!

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoProrrogado prazo de cadastro obrigatório no NovoPAT

Contabilidade3 dias ago

Contabilidade3 dias agoAntecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoNovo lote do PIS/Pasep é liberado nesta quarta. Veja regras e calendário