Chamadas

Adicional de Periculosidade – Entenda o Cálculo da Média Para o 13º Salário

O valor do adicional de periculosidade pago a todos os trabalhadores será de 30% (trinta por cento) sobre o salário base (inclusive aos eletricitários), sem os acréscimos resultantes de gratificações, prêmios ou participações nos lucros da empresa, horas extras, adicional noturno e etc.

Entretanto, com a Resolução TST 214/2016 (que alterou a Súmula 191 do TST), aos eletricistas que já tinham contrato firmado antes de dez/12, o cálculo do adicional de periculosidade é de 30% sobre o total das parcelas de natureza salarial, nos termos do art. 193 da CLT.

Incidência no Pagamento do 13º Salário

O adicional de periculosidade (APer), assim como o de Insalubridade, o adicional noturno, horas extras e etc., também deve fazer base para cálculo da remuneração do 13º Salário.

Como o cálculo é sobre o salário base, basta aplicar o percentual respectivo para somar ao salário.

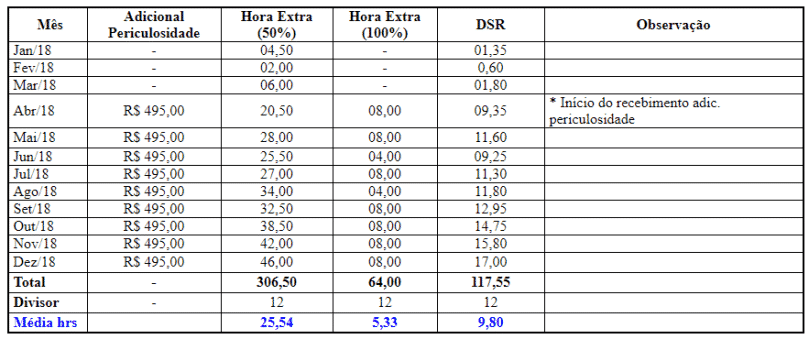

No exemplo hipotético abaixo, o empregado foi promovido à eletricista a partir de abr/18, percebendo em folha de pagamento durante o ano, os seguintes valores de adicional de periculosidade e horas extras:

salário base: R$1.650,00

período de 13º Salário: jan/18 a Dez/18

Número de Meses em atividade periculosa durante o ano: 9 meses (abr/18 a dez/18)

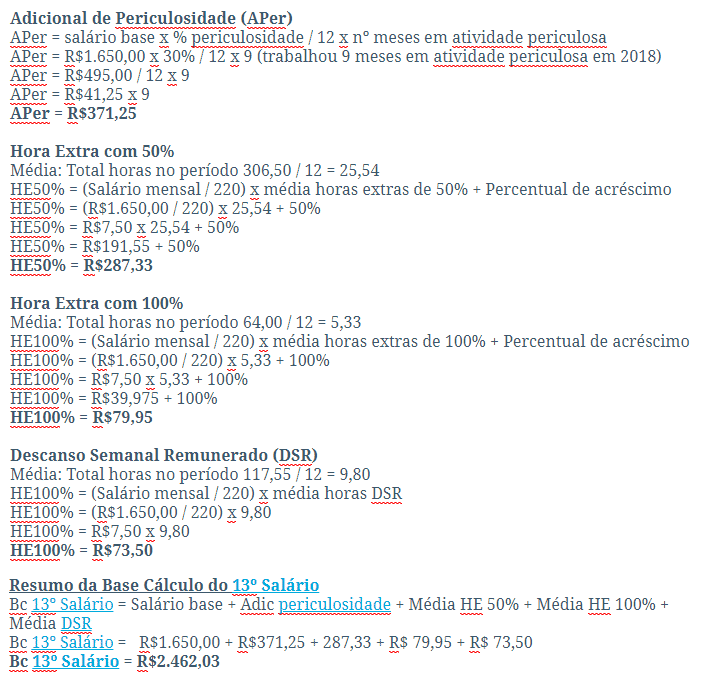

Partindo dos dados apresentados acima, o cálculo do adicional de periculosidade para composição da remuneração do 13º Salário seria o seguinte:

Como este empregado foi promovido a eletricista em abr/18, ou seja, depois de dez/12, o adicional de periculosidade deste empregado não será calculado considerando todas as verbas salariais recebidas no ano (média de horas extras e adicional noturno), já que este reflexo é garantido somente aos empregados eletricistas que já tinham contrato firmado neste cargo antes de dez/12.

Nota: O direito ao recebimento do adicional de periculosidade cessará com a eliminação do risco à saúde ou integridade física, nos termos das normas expedidas pelo Ministério do Trabalho.

Fonte: Guia Trabalhista.

Como o Contador transforma números em estratégia para o empreendedor

ECF 2026 sem erros: Entenda a estrutura dos blocos e o novo Registro Y730

NT 2026.002: O que muda no CT-e e como se preparar

INSS atualiza regras de comprovação para conceder salário-maternidade

PGFN: MEIs têm até setembro para renegociar dívidas com desconto de até 70%

Senado adia votação do Estatuto do Aprendiz após pedido de vista na CAS

Receita publica editais com novos prazos para negociação de dívidas tributárias

Publicada a versão 6.1.0 do programa EFD ICMS IPI

Comitê da NFS-e prorroga prazo de adequação e publica novos ajustes no DANFSE

Governo lança Desenrola MEI com desconto de até 70% em dívidas

Nem MEI, nem informal: Entenda a terceira via que promete revolucionar o trabalho autônomo

Fim da invisibilidade: como a Receita monitora as suas movimentações financeiras

Golpe da restituição do IR volta a circular antes do 2º lote de pagamentos

Conheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

Receita Federal adia exigência de CNPJ de pessoas físicas para 2027

Prêmio ou salário? Receita explica quando há isenção de contribuição ao INSS

MEI pode ter teto de R$ 130 mil e correção automática pela inflação

Senado simplifica regime tributário de profissionais liberais

INSS4 dias ago

INSS4 dias agoINSS confirma abono extra do 13º para aposentados e pensionistas

Fique Sabendo4 dias ago

Fique Sabendo4 dias agoNova regra do Fies Empreendedor terá cobrança de juros na carência

Contabilidade4 dias ago

Contabilidade4 dias agoNFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Contabilidade3 dias ago

Contabilidade3 dias agoEFD-Contribuições e Reinf estão com os prazos vencendo. Confira!

Reforma Tributária3 dias ago

Reforma Tributária3 dias agoRegulamentação do Imposto Seletivo é adiada e indefinição sobre alíquotas de 2027 preocupa

Contabilidade4 dias ago

Contabilidade4 dias agoBurnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

Contabilidade4 dias ago

Contabilidade4 dias agoAntecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

Fique Sabendo4 dias ago

Fique Sabendo4 dias agoProrrogado prazo de cadastro obrigatório no NovoPAT