Chamadas

eSocial: Múltiplos Vínculos

O Governo federal tem a intenção de uniformizar as informações de CAGED, RAIS e SEFIP em único programa chamado eSocial, desde 2013, através do Ato Declaratório Executivo n° 005/2013.

Em se tratando de múltiplos vínculos, o Manual do eSocial, versão 2.4, ao tratar do Evento S-1200, dispõe que, para que haja a correta apuração da contribuição previdenciária a ser descontada do empregado, no caso deste possuir outros vínculos empregatícios regidos pelo RGPS, para os quais já tenha ocorrido o desconto da contribuição previdenciária, nesta competência, devem ser informados o CNPJ do(s) outro(s) empregador(es) e o valor da remuneração recebida na(s) outra(s) empresa(s) sobre a qual houve desconto da contribuição do segurado.

Como o salário de contribuição do segurado é a soma de todos os valores recebidos no mês, caso o segurado trabalhe para mais de um empregador, seu salário de contribuição é a soma do que recebe de cada um deles.

Se o segurado empregado, inclusive o doméstico e o trabalhador avulso, prestar serviços a mais de um empregador/órgão público, ele deve comunicar a todos eles os valores das remunerações recebidas e das contribuições descontadas, de modo a possibilitar a aplicação da alíquota correta (alíquota incidente sobre a totalidade da remuneração recebida pelo segurado na competência, em todas as fontes pagadoras, respeitando o limite máximo do salário de contribuição).

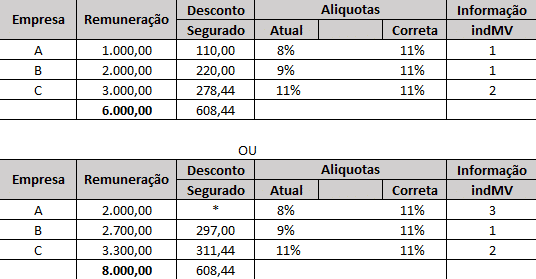

Deve ser informado o indicador de desconto {indMV} da contribuição previdenciária do trabalhador, conforme tabela abaixo:

| indMV | Definição |

| 1 | Contribuição descontada pelo primeiro empregador |

| 2 | Contribuição descontada por outra(s) empresa(s) sobre valor inferior ao limite máximo do salário de contribuição |

| 3 | Contribuição sobre o limite máximo de salário de contribuição já descontada em outra(s) empresa(s). |

Observações:

- a) caso a soma da remuneração do empregado fique abaixo do limite máximo do salário de contribuição, cada empregador deve utilizar a alíquota correta e informar no campo “Indicação de Desconto da Contribuição Previdenciária do Trabalhador {indMV}”, o código 1.

- b) caso a soma da remuneração ultrapasse esse teto, deve ser utilizada os itens 2 e 3 acima.

Exemplos:

Limite máximo do salário de contribuição em set/2017: R$ 5.531,31 – desconto máximo: R$ 608,44

https://www.jornalcontabil.com.br/noticia/atencao-folha-de-pagamento-ficara-mais-cara-a-partir-de-setembro/

Golden Brasil anuncia novo ciclo de crescimento, expansão global e oportunidades estratégicas

Benefício de R$ 300 por mês abre novo lote de cadastro para mães elegíveis

Os impactos do Split Payment com a Reforma Tributária

Permanece aberto prazo para aderir ao parcelamento do PEM 2025

Receita define regras para imposto sobre venda condicional de empresas

Evite multas: veja as regras e novidades da Declaração do ITR 2026

FGTS Digital ficará indisponível para manutenção

Abertas inscrições para 2ª edição do Exame de Suficiência com novidades

ECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Plataforma do Crédito do Trabalhador sai do ar e suspende novos créditos

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Governo abre mega feirão de descontos. MEIs têm vantagens

Mudança no MEI: Novas regras podem aumentar imposto e punir quem atrasar pagamento

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Contabilidade4 dias ago

Contabilidade4 dias agoJustiça suspende aumento de imposto para empresas do Lucro Presumido

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoReforma Tributária e notas fiscais: mudanças a partir de agosto

Contabilidade2 dias ago

Contabilidade2 dias agoSenado simplifica regime tributário de profissionais liberais

INSS3 dias ago

INSS3 dias agoBolso cheio: INSS divulga as datas de pagamento do mês de julho

Reforma Tributária2 dias ago

Reforma Tributária2 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

MEI3 dias ago

MEI3 dias agoGoverno libera R$ 2 bilhões em garantias de crédito para MEIs e caminhoneiros comprarem veículos

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoRegra de validação do IBS e da CBS entra em testes no ambiente de homologação da SVRS

Reforma Tributária4 dias ago

Reforma Tributária4 dias agoNova fase da Reforma Tributária exige adequação digital das empresas