Chamadas

Trazer o dinheiro para a empresa, mesmo com o fracasso na cobrança!

Planejar um fluxo de caixa é prever quanto dinheiro entra e quanto sai. Parece muito simples e de fato é. Mas é possível sofisticar essa análise e ser mais assertivo nas tomadas de decisões, especialmente quando o mínimo grau de inadimplência define fechar o mês no azul ou no vermelho.

Além dos itens básicos dos valores a receber, é muito importante considerar os resultados das cobranças. Infelizmente, a inadimplência faz parte. Só que, felizmente, recuperar pagamentos também. Por isso, é um grande erro não considerar que, mesmo atrasados, seus clientes (ou pelo menos parte deles) podem pagar o que devem.

Em um mês que periga fechar no negativo, essa informação pode fazer toda a diferença, reduzindo a ansiedade e evitando soluções de emergência precipitadas, como um pedido de empréstimo, por exemplo, e esse movimento pode levar a perdas na margem de lucro da empresa.

Se a sua empresa tiver uma base histórica de alguns anos, você poderá perceber que tanto a taxa de inadimplência quanto a taxa de recuperação dos pagamentos costumam ser, em média, constantes. Confie no percentual histórico do sucesso de cobrança e considere essa previsão de crédito “extra” no mês, pois o valor pode ser o diferencial necessário para o saldo positivo.

Agora, e se eu disser que o fracasso da cobrança também pode trazer as contas para o azul? Explico, ressaltando que essa dica vale apenas para empresas de lucro real: se depois de todas as tentativas de cobrar o cliente, o empresário perceber que não haverá acordo, é possível reconhecer uma situação de perda e lançar o valor da dívida como provisão de despesas.

A melhor solução de cobrança sempre é receber o valor integral, acrescido de juros e multa por atraso. Ou, pelo menos, o valor total da dívida, sem descontos no principal. Digamos que, para não ficar inconsolável, é possível aceitar pelo menos o pagamento do custo do seu produto ou serviço. Agora, para empresas de lucro real, não é preciso se desesperar mesmo que a cobrança tenha resultado em nada.

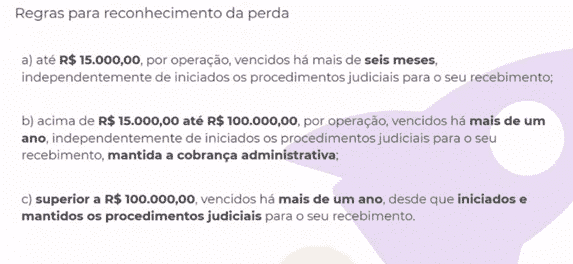

Graças à PCLD (Provisão para Crédito de Liquidação Duvidosa), essa perda de receita (se cumprir as regras*) pode ser colocada entre as despesas, sendo abatida do Imposto de Renda e Contribuição Social. Por isso, há casos em que, em vez de gastar tempo e dinheiro (que pode ser desde o pagamento de uma carta registrada de cobrança até custos advocatícios num embate judicial), “aceitar a derrota” é uma boa estratégia contábil. E, além do mais, vai gerar um balanço que reflete a verdade da saúde financeira da empresa.

Comitê da NFS-e prorroga prazo de adequação e publica novos ajustes no DANFSE

Banco Central abre nova rodada de saques de R$ 6,2 bilhões esquecidos

O Raio-X do Fisco: Quanto o Campeão da Copa do Mundo vai deixar em impostos?

Saiba como a taxa mensal do MEI garante certos benefícios do INSS

Câmara cria política nacional para impulsionar negócios liderados por mulheres

Senado aprova aposentadoria com idade mínima para agentes de saúde

Prazo para tarifaço dos EUA contra o Brasil expira hoje sem sinais de acordo

Cashback do IR: Receita paga lote especial de restituição. Veja as regras

R$ 5,4 bi no bolso: 6º lote do abono salarial começa a ser pago HOJE (15)

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

STF suspende multas sobre regras de saúde mental no trabalho por 90 dias

68% das famílias CLT dependem de uma única renda

Como empresas podem reduzir prejuízos com vazamentos ocultos

Governo lança Desenrola MEI com desconto de até 70% em dívidas

CFC oferece 25 cursos gratuitos e online que contam pontos para o PEPC

Fim da invisibilidade: como a Receita monitora as suas movimentações financeiras

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoNova regra do Fies Empreendedor terá cobrança de juros na carência

Contabilidade3 dias ago

Contabilidade3 dias agoNFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Contabilidade3 dias ago

Contabilidade3 dias agoBurnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

INSS3 dias ago

INSS3 dias agoINSS confirma abono extra do 13º para aposentados e pensionistas

Contabilidade2 dias ago

Contabilidade2 dias agoEFD-Contribuições e Reinf estão com os prazos vencendo. Confira!

Contabilidade3 dias ago

Contabilidade3 dias agoAntecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoProrrogado prazo de cadastro obrigatório no NovoPAT

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoNovo lote do PIS/Pasep é liberado nesta quarta. Veja regras e calendário