Destaques

ICMS Substituição tributária retido e não recolhido é crime

O valor do ICMS Substituição Tributária – ICMS-ST retido na Nota Fiscal não é faturamento.

O emitente da Nota Fiscal (substituto tributário), que retém e não recolhe o ICMS devido a título de substituição tributária está cometendo crime de apropriação indébita, de que trata o inciso II do artigo 2º da Lei nº 8.137 de 1990.

Trata-se de crime contra a ordem tributária, com pena de reclusão de detenção, de 6 (seis) meses a 2 (dois) anos, e multa.

Ocorre o crime, quando o fornecedor da mercadoria, na condição de substituto tributário não recolhe aos cofres do governo estadual o ICMS retido a título de substituição tributária.

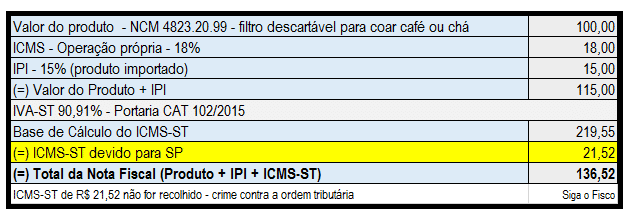

A seguir exemplo.

Venda de mercadoria importada para revenda – de SP para SP

NCM 4823.20.99 – filtros descartáveis para coar café ou chá – mercadoria relacionada no Art. 313-Z15 do RICMS/SP

ICMS – alíquota em SP 18% – inciso I do Art. 52 do RICMS/SP

IPI – 15% – Decreto nº 8.950/2016

IVA-ST 90,91% – Portaria CAT nº 102/2015

SP- ICMS-ST – débito não é parcelável

Alguns contribuintes “desavisados” que ficam devendo ICMS-ST, quando recebem o aviso de cobrança do Estado acham que podem parcelar o imposto. No entanto, o ICMS devido a título de substituição tributária não pode ser objeto de parcelamento ((inciso II do Art. 14 da Resolução Conjunta SF/PGE 02/2012 do Estado de São Paulo).

Assim, responsável tributário na condição de substituto tributário, constitui crime contra a ordem tributária o não recolhimento do ICMS-ST aos cofres do governo.

Via Siga o Fisco

PGFN: MEIs têm até setembro para renegociar dívidas com desconto de até 70%

Senado adia votação do Estatuto do Aprendiz após pedido de vista na CAS

Receita publica editais com novos prazos para negociação de dívidas tributárias

Publicada a versão 6.1.0 do programa EFD ICMS IPI

Comitê da NFS-e prorroga prazo de adequação e publica novos ajustes no DANFSE

Banco Central abre nova rodada de saques de R$ 6,2 bilhões esquecidos

O Raio-X do Fisco: Quanto o Campeão da Copa do Mundo vai deixar em impostos?

Saiba como a taxa mensal do MEI garante certos benefícios do INSS

Câmara cria política nacional para impulsionar negócios liderados por mulheres

68% das famílias CLT dependem de uma única renda

Como empresas podem reduzir prejuízos com vazamentos ocultos

Governo lança Desenrola MEI com desconto de até 70% em dívidas

CFC oferece 25 cursos gratuitos e online que contam pontos para o PEPC

Fim da invisibilidade: como a Receita monitora as suas movimentações financeiras

Nem MEI, nem informal: Entenda a terceira via que promete revolucionar o trabalho autônomo

Golpe da restituição do IR volta a circular antes do 2º lote de pagamentos

Conheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

Receita Federal adia exigência de CNPJ de pessoas físicas para 2027

INSS3 dias ago

INSS3 dias agoINSS confirma abono extra do 13º para aposentados e pensionistas

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoNova regra do Fies Empreendedor terá cobrança de juros na carência

Contabilidade3 dias ago

Contabilidade3 dias agoNFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Contabilidade3 dias ago

Contabilidade3 dias agoBurnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

Contabilidade2 dias ago

Contabilidade2 dias agoEFD-Contribuições e Reinf estão com os prazos vencendo. Confira!

Contabilidade3 dias ago

Contabilidade3 dias agoAntecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

Fique Sabendo3 dias ago

Fique Sabendo3 dias agoProrrogado prazo de cadastro obrigatório no NovoPAT

Reforma Tributária2 dias ago

Reforma Tributária2 dias agoRegulamentação do Imposto Seletivo é adiada e indefinição sobre alíquotas de 2027 preocupa