Chamadas

O Sped Fiscal e o novo bloco de informações de ISS

A Escrituração Fiscal Digital (EFD-ICMS/IPI), ou Sped Fiscal, tem novo leiaute a ser apresentado a partir de janeiro de 2019.

A publicação do Ato COTEPE nº 44/2018 e do Guia Prático da EFD-ICMS/IPI apresentou as novas exigências do leiaute para 2019, entre as quais encontra-se o novo bloco de informações dedicado ao ISS.

A novidade despertou dúvidas e surpreendeu as empresas.

Neste artigo vamos entender o novo Bloco “B” do ISS e quem deve apresentá-lo no Sped Fiscal.

Quando deve ser apresentado o Bloco B?

O Bloco B entra em vigor a partir do período de apuração de janeiro de 2019, no leiaute 013 da EFD-ICMS/IPI.

https://www.jornalcontabil.com.br/noticia/retencao-de-iss-no-simples-nacional/

Quem deve obrigatoriamente informar deste bloco?

De acordo com o Guia Prático da EFD-ICMS/IPI e a Nota Técnica 2018.001, os contribuintes do Distrito Federal deverão entregar este Bloco com informações.

Os contribuintes das demais unidades federativas, devem entregar apenas os registros B001 – Abertura, com indicação de “sem movimento”, e B990 -Encerramento do Bloco:

“Contribuintes não domiciliados no DF devem apresentar somente os Registros de abertura e encerramento do Bloco B, sem movimento” (página 243 do Guia).

Quais as informações do bloco “B”?

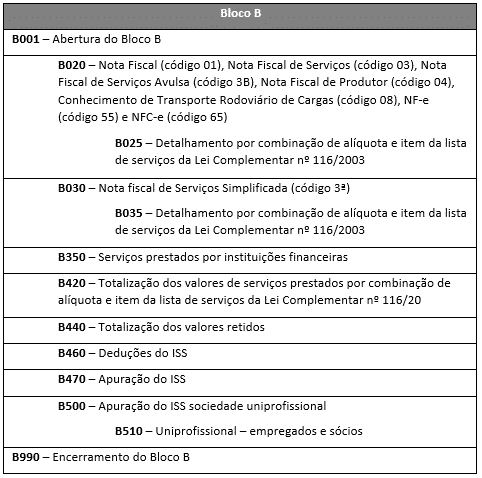

- Todas as notas de prestação de serviço e serviços tomados sujeitos ao ISS, com valores detalhados por alíquota de ISS e código de Serviços da Lei Complementar 116/2003;

- As receitas com prestação de serviço por instituições financeiras, detalhadas por conta contábil, conforme Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) do Banco Central. O detalhamento inclui alíquota de ISS e código de Serviços da Lei Complementar 116/2003;

- Totalização das informações acima citadas sumarizando por alíquota de ISS e código de Serviços da Lei Complementar 116/2003 os valores;

- Os valores retidos na prestação de serviços e na condição de tomador, individualizado por participante. Respectivamente tomador e prestador de serviço;

- As deduções do ISS que impactam na apuração do mesmo;

- Apuração do ISS: “totais referentes às prestações de serviço do declarante e para apurar os valores a recolher do ISS próprio, do ISS retido pelo declarante na condição de tomador e do ISS Uniprofissional”; e

- Apuração do ISS de Sociedade Uniprofissional com receitas, a quantidade de profissionais habilitados e o valor do ISS a recolher das Sociedades Uniprofissionais. Também devem ser informados os profissionais: sócios, empregados habilitados ou não.

Quais os registros do Bloco B?

Quais as tabelas envolvidas no Bloco B?

A Nota Técnica 2018.001 apresenta as novas tabelas utilizadas no Bloco “B” que são:

- Tabela de Documentos Fiscais do ISS;

- Tabela de Valores Mensais Devidos por Profissional Habilitado – Uniprofissionais.

- Tabela Códigos das contas do COSIF; e

- Tabela Item da Lista de Serviços – Anexo I da LC 116/2003.

Conteúdo via Fiscal Sispro

Fibromialgia dá direito a benefício do INSS? Conheça os requisitos e saiba como comprovar

Risco do salário “por fora”: prática ilegal traz prejuízos a curto e longo prazo

INSS confirma abono extra do 13º para aposentados e pensionistas

Novo lote do PIS/Pasep é liberado nesta quarta. Veja regras e calendário

Prorrogado prazo de cadastro obrigatório no NovoPAT

Burnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

Nova regra do Fies Empreendedor terá cobrança de juros na carência

NFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Antecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

Governo corrige texto de MP para garantir crédito a caminhoneiros e MEIs

Lote inédito do IR vai pagar até R$ 1 mil em julho. Veja como consultar

Aposentados e pensionistas vão ganhar R$ 2,1 bilhões da Justiça

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

Rotina de prazos e pressão colocam contadores no topo do risco para depressão e burnout

Sai a lista de aprovados no 1º Exame de Suficiência do CFC de 2026

PIS/Pasep: lote esquecido é pago hoje (25). Herdeiros também podem sacar

Reforma Tributária5 dias ago

Reforma Tributária5 dias agoConheça as opções de tributação que a Reforma trouxe para as empresas do Simples Nacional

Contabilidade5 dias ago

Contabilidade5 dias agoSenado simplifica regime tributário de profissionais liberais

Contabilidade4 dias ago

Contabilidade4 dias agoComo a inteligência artificial está redefinindo a profissão contábil

Contabilidade4 dias ago

Contabilidade4 dias agoO que configura crime fiscal e como manter a regularidade na sua empresa

Imposto de Renda4 dias ago

Imposto de Renda4 dias agoEvite multas: veja as regras e novidades da Declaração do ITR 2026

Contabilidade4 dias ago

Contabilidade4 dias agoFGTS Digital ficará indisponível para manutenção

Contabilidade4 dias ago

Contabilidade4 dias agoECF: publicado o manual do leiaute 12 com novas tabelas dinâmicas

Simples Nacional5 dias ago

Simples Nacional5 dias agoComo abrir seu CNPJ em 2026 sem erro ou dor de cabeça