Destaques

Regras do Simples beneficiam advogados, arquitetos, terapeutas, médicos e odontólogos

Além da elevação do teto de R$ 3,6 milhões para R$ 4,8 milhões, se o novo texto do Projeto de Lei Complementar – PLC 125/2015 for aprovado, advogados, arquitetos, terapeutas, médicos e odontólogos serão beneficiados com a tributação mais favorável para os prestadores

O PLC 125/2015, que altera a Lei Complementar nº 123/2006 que dispõe sobre o Simples Nacional, prevê a tributação dos advogados, arquitetos, terapeutas ocupacionais, médicos e odontólogos pelas alíquotas da tabela do Anexo III, que é mais favorável para os prestadores.

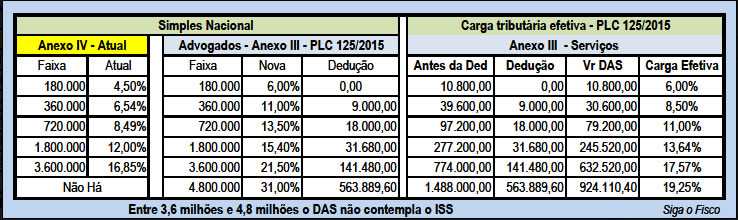

Atualmente as sociedades de advogados, optantes pelo Simples Nacional, apuram o DAS de acordo com as alíquotas do Anexo IV. Esta tabela não contempla a contribuição previdenciária patronal. Estas sociedades optantes pelo regime são obrigadas a recolher fora do Simples 20% a título de contribuição previdenciária patronal sobre a folha de pagamento.

Se as alterações das regras do Simples Nacional forem aprovadas, as sociedades de advogados, bem como as demais citadas, passarão a apurar o Simples através das alíquotas do Anexo III. Este anexo contempla recolhimento no Simples da contribuição previdenciária patronal.

De acordo com o projeto, quando a empresa optante pelo Simples Nacional ultrapassar o faturamento anual de R$ 3,6 milhões, deverá pagar separadamente do DAS o ISS. Isto porque o novo teto de R$ 4,8 milhões não vai contemplar o ISS e também o ICMS.

Confira a seguir os efeitos na carga tributária do Simples Nacional, para as sociedades de advogados, considerando a mudança de tabela de cálculo do DAS, do Anexo IV para o Anexo III, conforme prevê o PLC 125/2015.

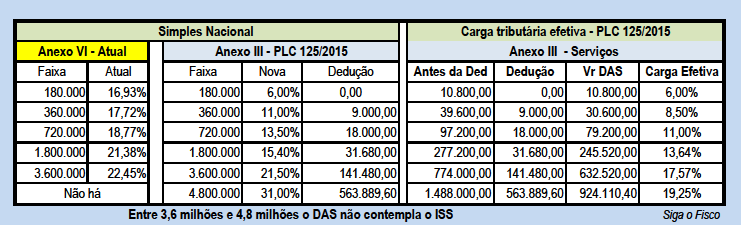

A ilustração a seguir demonstra os efeitos da tributação do Simples do Anexo VI para o Anexo III, alteração que contempla as atividades de arquitetos, terapeutas ocupacionais, médicos e odontólogos.

De acordo com o PLC 125/2015, estas atividades terão uma redução significativa na carga tributária. A alíquota do Simples para a 1ª faixa será reduzida de 16,93% para 6%. O que representa redução de 64,56% na carga tributária para receita bruta anual de R$ 180 mil.

Confira aqui o PLC 125/2015.

Matéria: Siga o fisco

Comitê da NFS-e prorroga prazo de adequação e publica novos ajustes no DANFSE

Banco Central abre nova rodada de saques de R$ 6,2 bilhões esquecidos

O Raio-X do Fisco: Quanto o Campeão da Copa do Mundo vai deixar em impostos?

Saiba como a taxa mensal do MEI garante certos benefícios do INSS

Câmara cria política nacional para impulsionar negócios liderados por mulheres

Senado aprova aposentadoria com idade mínima para agentes de saúde

Prazo para tarifaço dos EUA contra o Brasil expira hoje sem sinais de acordo

Cashback do IR: Receita paga lote especial de restituição. Veja as regras

R$ 5,4 bi no bolso: 6º lote do abono salarial começa a ser pago HOJE (15)

Novo sistema para cartões de vale-refeição e alimentação entra em operação plena para empresas

Contabilidade e prazos: DCTFWeb, DME, DOI e ECD são as últimas obrigações de junho

Ponto facultativo no dia 29 de junho? Saiba como fica o trabalho no jogo do Brasil

STF suspende multas sobre regras de saúde mental no trabalho por 90 dias

68% das famílias CLT dependem de uma única renda

Como empresas podem reduzir prejuízos com vazamentos ocultos

CFC oferece 25 cursos gratuitos e online que contam pontos para o PEPC

Governo lança Desenrola MEI com desconto de até 70% em dívidas

Fim da invisibilidade: como a Receita monitora as suas movimentações financeiras

Fique Sabendo2 dias ago

Fique Sabendo2 dias agoNova regra do Fies Empreendedor terá cobrança de juros na carência

Contabilidade2 dias ago

Contabilidade2 dias agoBurnout no setor contábil: os sinais de alerta e o papel das lideranças na prevenção

Contabilidade2 dias ago

Contabilidade2 dias agoNFS-e Via: Nova API simplifica consulta de alíquotas do ISS

Fique Sabendo2 dias ago

Fique Sabendo2 dias agoProrrogado prazo de cadastro obrigatório no NovoPAT

Contabilidade2 dias ago

Contabilidade2 dias agoAntecipadas as etapas técnicas para implantação do CNPJ Alfanumérico

INSS2 dias ago

INSS2 dias agoINSS confirma abono extra do 13º para aposentados e pensionistas

Contabilidade1 dia ago

Contabilidade1 dia agoEFD-Contribuições e Reinf estão com os prazos vencendo. Confira!

Fique Sabendo2 dias ago

Fique Sabendo2 dias agoNovo lote do PIS/Pasep é liberado nesta quarta. Veja regras e calendário